ANAカードの審査基準は種類ごとに違う!審査のコツやおすすめのANAカード6選

ANAカードの審査基準は申し込むカードの種類によって異なり、ランクが高いほど厳しくなります。審査基準を理解して、自分に合ったカードに申し込みましょう。本記事では、審査に自信のある方・ない方それぞれにおすすめのANAカードを紹介しています。

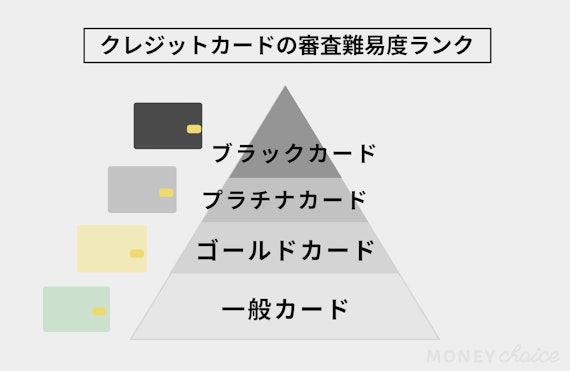

ANAカードの審査基準はランクごとに異なる

ANAカードの審査基準は、カードの種類によって異なります。ANAカードは以下の5種類に分かれ、ゴールドカードやプレミアカードは特に審査が厳しいのが特徴です。

- 学生カード

- 一般カード

- ワイドカード

- ゴールドカード

- プラチナカード

ANAカードの審査に通るためには、まず各カードの審査基準を知りましょう。以下で詳しく解説していきます。

一般・交通系・ワイドカードの審査基準

ANAカードのうち、学生カードの次に審査基準が低いのが一般カードです。ANA一般カードには、ワンランク上のサービスが受けられる「ANAワイドカード」や、交通系カードである「ANASuicaカード」なども含まれます。

ANA一般カードの審査基準は、「満18歳以上の方(高校生・大学生は除く)」と記載されていて、年齢の制限が緩く、収入に関する言及がないため、比較的審査基準が低いと推測できます。

ANA JCBカード 公式サイト

ゴールドカードの審査基準

ANAゴールドカードの審査基準は、ANA一般カードよりも厳しいのが特徴です。公式サイトの申し込み条件も、「原則として、満20歳以上で、ご本人に安定継続収入のある方」と、収入に関する言及がされています。

また、ANAゴールドカードには独自の審査基準があり、年齢や収入以外の条件も関係していると推測されます。詳しい内容は公開されていませんが、「信用情報(クレヒス)」「支払い能力」「勤続年数」から判断される可能性が高いです。

ANAゴールドカードの利用限度額は、50〜200万円から設定可能です。審査結果によって利用限度額は変わるため、ある程度収入が低くてもANAゴールドカードを持てる可能性があります。

ANAカード(ワイドゴールドカード)公式サイト

プラチナカードの審査基準

ANAプラチナカードは、ANAカードのうち最も審査基準が厳しいカードです。公式サイトの申し込み条件には「原則として、満30歳以上で、ご本人に安定継続収入のある方」とあり、相応のクレヒスや支払い能力、勤続年数が求められます。

ANAプラチナカードの年会費が高く、利用限度額も300万円以上のため、最低でも300万円を超える年収が必要です。

ANAプラチナカードは厳しい審査基準や高い年会費が必要な代わりに、トラベルや食事で使える豪華なサービスが付帯されています。さらに充実した保険や高いステータス性も魅力なので、審査に自信があれば申し込むのがおすすめです。

ANA VISA プラチナ プレミアムカード 公式サイト

ANAカードの審査に通過する3つのコツ

ANAカードの審査に通過するには、ANAカードの審査基準を知ることが大切です。下記の口コミのように、審査に通過できる要因はいくつか考えられます。

ANAカードの審査に通りやすくなるコツは、大きく3つあります。

- 申し込み内容を正しく記入する

- キャッシング枠は申請しない

- 他のクレジットカードを申し込まない

ANAカードの審査では、審査時の印象を悪くしない工夫や、必要のない項目に申し込まないことが重要です。では、順に解説していきます。

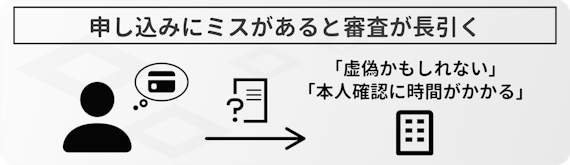

①申し込み内容を正しく記入する

カードの申し込み内容に不備・記入ミス・漏れがあると、審査に支障が出る可能性が高まります。正確でない情報を書くと審査落ちにつながるため、申し込み情報は正確に記入しましょう。

また、カードの審査を有利にするため、虚偽の情報を記入するのはNGです。審査に落ちるだけでなく、信用情報にも傷がつくため、審査に自信がない場合は通りやすいカードに申し込むようにしましょう。

理解や信用を得にくい職業に就かれている方は、カードの申し込みに「アリバイ会社」サービスを使うことがあります。カード申し込み時の在籍確認を代わりに行ってくれますが、利用すると法律違反になる可能性もあるため危険です。

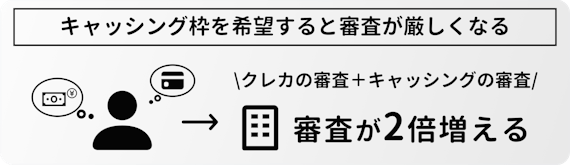

②キャッシング枠は申請しない

ANAカードは申し込み時に、任意でキャッシング枠を付与することが可能です。しかし、キャッシングの審査はクレジットカード本体の審査とは別枠で行われるため、キャッシングの審査に落ちるとカードを入手できないことも考えられます。

キャッシング枠を付けると、審査に落ちるリスクが高まるため、審査に自信がない場合はキャッシング枠を申請しないようにしましょう。

ANAカードなら、クレジットカードを発行した後でもキャッシング枠の申請が可能です。キャッシング枠を付けたい場合は、カードの発行後にキャッシング枠の申請を行いましょう。

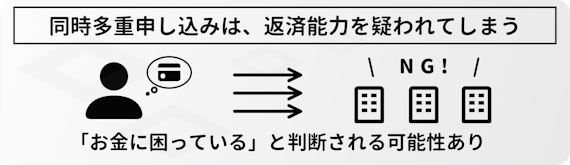

③他のクレジットカードを申し込まない

ANAカード以外のカードを同時に申し込むと、カード会社から「短期間に多額のお金を必要としている」と認識されます。信用情報を疑われて審査に落とされる可能性が高いため、複数のクレジットカードを同時に申し込むのはやめましょう。

クレジットカードの申し込み情報は、申し込みから半年間クレヒスに保存されます。この間に別のカードに申し込むと信用情報に傷がつくため、複数のカードに申し込むときは半年間開けましょう。

ANAカードでいうワイドカードやゴールドカード、プラチナカードといったハイランクカードへの切替えも、新しくカードに申し込む行為とカウントされます。カードの切替は、申し込みから半年以上経過してからにしましょう。

ANAカードの審査に落ちる3つの原因

ANAカードの審査に落ちた場合、申込者に信用や支払い能力がないと判断された可能性が高いです。具体的には、以下の3つが原因だと考えられます。

- クレヒスに傷がある

- 収入に対して借金・ローンが多い

- 収入が不安定で勤続年数が短い

カードの審査に落ちた場合は、以上の3つを確認してから再度申し込みをしましょう。では、原因を1つずつ見ていきます。

①クレヒスに傷がある

ANAカードの審査では、クレヒス(クレジットヒストリー)が非常に大切です。クレヒスには過去のカードローンやクレジットカードの利用履歴だけでなく、過去の支払いの滞納や家賃・光熱費の滞納も記録されています。

滞納の記録が多いと支払い能力が無いと判断され、審査に落ちる可能性が高まるため、カードや家賃の支払い滞納を忘れないよう注意しましょう。

②収入に対して借金・ローンが多い

カードの申し込み時に借金やローンがあると、ANAカードの審査に落ちる可能性があります。支払い能力が低いとみなされ、返済能力不足と判断されるためです。

審査に影響する借金やローンには、消費者金融からの借入だけでなく、カードローンも含まれます。借入がある方は、ANAカードの申し込み前に全て返済するか、可能な限り残高を減らしておくのがおすすめです。

借金やローンはきちんと完済すれば「完済した」という信用情報に変ります。信用を上げるためにも、借金やローンは完済してからANAカードに申し込みましょう。

③収入が不安定で勤続年数が短い

ANAカードの審査には、安定収入や勤続年数が大きく関係しています。毎月の収入額が不安定だったり、転職を繰り返したりしていると、収入の安定性が低いと判断されて審査に落とされる可能性が高いです。

そのため、収入額の安定しない自営業の方やアルバイト・パートの方は審査で不利と言えます。逆に、正社員や公務員の方は、収入が安定していると見られやすいため、審査に通りやすいです。

ANAのゴールドカードやプラチナカードといったハイランクカードでは、勤務先の将来性も審査対象に含まれるため、職場選びも大切です。

審査に不安な人におすすめのANAカード3選

クレジットカードの審査に自信のない方には、ANAの一般カードがおすすめです。ANA一般カードには、大きく3種類あります。

- ANAカード(一般カード)

- ANAワイドカード

- ANASuicaカード

同じANAカード(一般カード)でも、カードの種類や国際ブランドによって、付いている機能や貯まるポイントの種類が異なります。詳しい内容を、1枚ずつチェックしていきましょう。

①ANAカード(一般カード)

ANAカード(一般カード)は、審査のハードルが低く、気軽にマイルを貯められるクレジットカードです。普段の支払いでポイントやANAマイルを貯められるため、ANAの航空便を利用しない方にもおすすめできます。

ANAカード(一般カード)は年会費が2,200円(税込)という低価格にもかかわらず、最高1,000万円の旅行傷害保険・航空保険といった付帯保険や、毎年2,000マイルの入会・継続特典が受け取れます。ANAカード(一般カード)は、気軽に特典を受けたい方におすすめなカードです。

ANAカード(一般カード)は、国際ブランドをVisa・Mastercard・JCBの3つから選択可能です。それぞれ貯まるポイントが違い、VisaとMastercardではVポイントが、JCBではOki Dokiポイントが貯まります。

②ANAワイドカード

ANAワイドカードは、ANA一般カードよりも特典が充実したカードです。ANA一般カードはANAの航空便利用でボーナスマイルが10%付きますが、ANAワイドカードではボーナスマイルが25%に増えています。

また、付帯保険もより手厚くなっており、上限額が5,000万円になっているのも魅力です。旅行中の傷害や疾病、賠償責任や携行品の損害といったトラブルにも対応可能。ANAの航空便利用が多い方なら、より効率的にマイルを貯められます。

ANAワイドカードは一般カードと比べてマイルボーナスや付帯保険は充実していますが、毎年の入会・継続特典やポイント還元率は変化していません。

ANA JCBワイドカード 公式サイト

③ANASuicaカード

ANASuicaカードは、ANAのマイルとSuicaのJREポイントの両方が貯められるカードです。JR東日本の鉄道やショップで電子マネーとしての利用できるうえ、残高が不足すると自動でチャージを行う「オートチャージ機能」が付いています。

また、JR東日本の鉄道や関連施設で利用すると、「JREポイント」が貯まります。VポイントやANAマイルと合わせて貯められるため、鉄道の利用頻度が高い方やポイント・マイルをお得に貯めたい方におすすめのカードといえます。

ANASuicaカードには、ANA一般カードと同様の付帯保険やマイルボーナスも利用可能です。一方でハイランクカードがない、家族カードが作れないなど細かな違いもあります。

ANA VISA Suicaカード 公式サイト

審査に自信のある人におすすめのANAカード3選

クレジットカードの審査に自信のある方は、ANAのハイランクカードに申し込んでみましょう。おすすめのANAのハイランクカードは、以下の3つです。

- ANAカード(ワイドゴールドカード)

- ANAダイナースカード

- ANA Visaプラチナ プレミアムカード

いずれもゴールドカード以上のステータスカードなので、審査基準が高いことが予想されます。代わりに充実した特典や高いステータス性があるため、自信がある方は挑戦してみましょう。では、順に解説していきます。

①ANAカード(ワイドゴールドカード)

ANAカード(ワイドゴールドカード)は、高いマイル還元率と充実した特典が魅力のハイランクカードです。年会費は15,400円(税込)に上がっていますが、ANA一般カードやANAワイドカードよりもマイルが貯まりやすくなっています。

海外旅行傷害保険・国内航空保険といった付帯保険の上限額が5000万円まで上がっているため、トラブルに手厚く備えるのが特徴です。また新たに国内旅行傷害保険や年間300万円のショッピング補償も利用可能になりました。

ANAカード(ワイドゴールドカード)のゴールドカード特典では、空港ラウンジやビジネスクラスカウンター、医療相談に24時間対応できるドクターコール24などのサービスが利用できます。

②ANAダイナースカード

ANAダイナースカードは、永久不滅ポイントやANAマイルを計画的に貯められるクレジットカードです。国内外1,300箇所の空港ラウンジや、コース料理が1〜2名分無料になるグルメ特典などが利用できます。

また、海外・国内旅行傷害保険は、最高1億円まで補償可能です。他にも、ANAダイナースカードを利用して購入した商品の破損・紛失を、年間500万円まで補償するショッピング・リカバリーが付帯されています。

ANAダイナースカードは完全インビテーション制のカードで、カード会社からの招待を受けた方のみが所持できます。インビテーションには数年間カード利用を続ける必要があり、自分から申し込むことはできません。

ANAダイナース プレミアムカード 公式サイト

③ANA VISAプラチナ プレミアムカード

ANA Visaプラチナプレミアムカードは、ANAカードのハイランクカードの中で最高のステータスを持つカードです。ANAのプラチナカードの中では唯一インビテーションなしで申し込めるため、最も持ちやすいカードといえます。

ANA Visa プラチナプレミアムカードはマイル交換率が非常に高く、1ポイントにつき3マイルと交換可能です。またボーナスマイルも50%と高いため、ビジネスや旅行でANAの航空便を多く利用する方には特におすすめのカードです。

ANA Visa プラチナプレミアムカードはゴールド会員特典に加えて、プラチナカード独自の特典の数々が受けられます。トラベルやグルメ、レジャーなどの特典に加え、常時使えるコンシェルジュサービスや各種付帯保険も利用可能です。

ANA VISA プラチナ プレミアムカード 公式サイト

ANAカードはANAマイルが貯まるカード

ANAカードには、大きく3つの特典が付いています。

- ANAマイルがお得に貯まる

- 国内航空保険が付く

- カードランクに応じて特典がグレードアップ

それぞれの特典について、詳しく解説していきます。

①ANAマイルがお得に貯まる

ANAカードは、普段の利用やANAの航空便利用でANAマイルを貯められます。ANAマイルは、三井住友カードのVポイントやJCBカードのOki Dokiポイントと交換できるほか、入会・継続特典でも入手可能です。

また、ANAの航空便やANAグループの航空機を利用すると、ANAマイルにボーナスが付きます。ANAマイルがお得に貯められるので、航空便の利用頻度が高い方はANAカードを持っておくのがおすすめです。

ANAカードはマイルが多く貯まるため、年会費の元を取りやすいカードでもあります。フライトに利用するなら1ANAマイル=4~5円相当なので、ANA一般カードなら入会・継続特典の1,000マイルだけで年会費を回収可能です。

ANA JCBカード 公式サイト

②国内航空保険が付く

ANAカードには、国内旅行のトラブルに備えられる国内航空保険が付帯されています。航空保険は航空機の搭乗中や空港でのトラブルのみが補償対象で、ANA一般カードなら最大1,000万円、ワイドカード以上なら5,000万円までが補償対象です。

また、ANAカードなら、海外旅行傷害保険も利用可能で、航空保険と異なり、帰宅するまでの全期間が補償対象になります。安心して海外や国内の旅行を楽しみたい方は、ANAカードを持っておきましょう。

ANAカードの国内航空保険や海外旅行傷害保険は、カードを持っているだけで補償が受けられる「自動付帯」の保険です。

ANA JCBカード 公式サイト

③カードランクに応じて特典がグレードアップ

ANAカードの特典は、カードのランクが上がるごとに豪華になります。例えば、付帯保険なら、ANA一般カードでは補償金額が最高1,000万円ですが、ワイドカードやゴールドカードでは5,000万円、プラチナカードなら1億円が上限です。

また、フライトボーナスマイルも、カードランクが上がるほどグレードアップします。ANA一般カードでは10%ですが、ワイドカード・ゴールドカードなら25%、プラチナカードでは最大の50%のボーナスを受け取り可能です。

空港ラウンジやコンシェルジュサービス、トラベル・レジャー・グルメの特典など、豊富な特典を利用したい方はハイランクカードに申し込むのがおすすめです。

ANAカード(ワイドゴールドカード)公式サイト

審査基準を理解してANAカードを手に入れよう

ANAカードは航空系カードなので、一般カードの中では審査が厳しいといわれています。しかし、審査基準を理解して対策をすれば、十分に審査に通過できますよ。

収入や勤続年数を上げながらカードを利用すれば、クレヒスを積んで信用を得られるため、カードをランクアップできる可能性もあります。まずは自分に合ったANAカードに申し込んで、ランクアップを目指してみてください。

ANA一般カードの申し込み条件には、「継続収入」といった収入関係の条件がありません。そのため、フリーターや主婦でもANA一般カードを持てる可能性があります。