30代/女性

2025-05-15

審査までが早い

申し込みから審査までが異常に早くこんなにスムーズにいくのかと思うほど早かったです。申し込みから借入まで1時間ほどで完了しました。当日に返済しないといけない物があったので即日融資までの早さが助かりました。

![]()

おすすめのおまとめローンは状況によって変わります。銀行か消費者金融かだけでなく、金利やまとめられる対象なども考慮して選びましょう。

この記事では、低金利かつ審査に通りやすいおまとめローンや選び方、審査のポイントまで詳しく解説していきます。

この記事では、おすすめのおまとめローンを知りたいあなたのために、以下の情報について解説します。

前提として、審査の甘いおまとめローンは存在しません。まず、カードローンには大きく分けて「消費者金融」と「銀行」の2種類があります。

消費者金融では貸金業法、銀行では銀行法という法律により審査が義務付けられており、それらの基準を超えて甘い審査をおこなうことはできません。

消費者金融は銀行よりも融資を受けやすい傾向にあります。とくにおすすめなのは以下の3社です。

※お申込み時間や審査状況によりご希望にそえない場合があります。

それぞれの特徴をわかりやすく解説します。

※お申込み時間や審査状況によりご希望にそえない場合があります。

さまざまな借入を一本化したい場合に最適です。他の消費者金融おまとめローンと異なり、銀行やクレジットカードのリボ払いもまとめられます。

借入方法が多岐にわたり、他社ではなかなかまとめきれない場合に役立ちます。ただし金利は17.5%と高いため、借入中の金利としっかり比較してから申し込みしましょう。

消費者金融やカードのキャッシング以外にも借入がある方は、アイフルを検討してください。

アイフル 公式サイト

アイフルは迅速な融資が売りで、ほとんど待たずに借入できたという口コミが多く見られました。

申し込みから審査までが異常に早くこんなにスムーズにいくのかと思うほど早かったです。申し込みから借入まで1時間ほどで完了しました。当日に返済しないといけない物があったので即日融資までの早さが助かりました。

続きを読む

申し込みをするとその10分後くらいに先ず電話がかかってきて、その電話の後30分くらいで審査結果のメールが届いたので、非常に迅速でした。

続きを読む

アイフル 公式サイト

※お申込み時間や審査状況によりご希望にそえない場合があります。

プロミスは、他社解約をしたくない場合におすすめです。他のおまとめローンと異なり、契約時にクレジットカードやカードローンを解約する必要がありません。

借入をまとめたいものの、契約はそのままにしたいなら最適です。ただし、Web完結には対応していないため、忙しい方は時間のある時に申し込むようにしましょう。

他社解約を避けたいならプロミスを選びましょう。

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです

金融会社からキャッシングするのって怖いイメージがとてもあったので、レディースキャッシングで女性が対応してくれて対応も丁寧だと言うのを口コミで見て決めました。途中わからないところがありましたが優しく教えてくれたのでよかったです。

続きを読む

女性でも気軽に借り入れができるという口コミとオペレーターも同じ女性で親身に対応してくれると聞いたからです。

続きを読む

プロミスはレディースキャッシングに対応しています。男性には話しにくいことでも相談できるため、とくに女性に好評でした。また、返済日は毎月5日・15日・25日・末日から自由に選べます。

プロミス 詳細はこちら!

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです

少額の借入をまとめたいなら中央リテールが一番です。おまとめローンのみを取り扱っており、他社よりも借入の一本化に特化しています。

最大金利が10.95%と低いことから、借入額が少額の場合に適しています。

ただし、契約の際は東京渋谷の店舗に来店する必要があり、東京周辺に住んでいる方以外は使いづらいのが難点です。

東京に住んでおり少額・高金利の借入をまとめたい方は中央リテールを検討しても良いでしょう。

中央リテール 公式サイト

低金利で借入したい方は、ぜひ以下の銀行おまとめローンを活用しましょう。

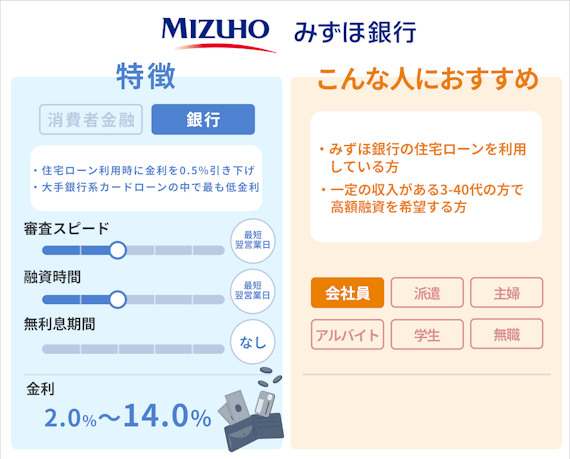

金利を抑えたいならみずほ銀行カードローンです。メガバンクのなかでも低金利で、さらにみずほ銀行で住宅ローンを組んでいれば0.5%金利が引き下げられます。

さらに、借入額が増えれば増えるほど金利が下がるため、多額の借入なら返済負担を抑えやすいでしょう。返済負担を抑えたい方は、ぜひみずほ銀行カードローンへの申し込みを検討してください。

ただし銀行は審査が厳しいため、ある程度安定収入を得ている方向けになります。

みずほ銀行カードローン 公式サイト

楽天ユーザーにおすすめです。カードローンでは珍しく、キャンペーンが豊富なのも注目です。

さらに、楽天会員ランクに応じて審査優遇※に。楽天銀行のお客さま優遇プログラムである「ハッピープログラム」においては、楽天銀行のローン関連商品のお借入れがあり、返済口座を楽天銀行に設定していただいている場合に、ハッピープログラム会員の会員ステージが1ステージアップします。

楽天会員なら、ぜひ楽天銀行スーパーローンを利用しましょう。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

楽天銀行スーパーローン 公式サイト

新規入会で楽天ポイントが1,000ポイントもらえるのも魅力ですね。

気軽に申し込みたいなら三井住友銀行カードローンが最適です。おまとめ専門ではありませんが、窓口でオペレータに相談しながら借入できます。

書類提出・本人確認もネットで完結するため、忙しい社会人にもピッタリです。さらに、借入年数に応じて金利が引き下げられるため、長期の借入ならメリットを最大限活かせます。

借金額が多額の方や、気軽に借入をまとめたい方はぜひ三井住友銀行カードローンを選びましょう。

三井住友銀行カードローン 公式サイト

返済の自由度で選ぶならバンクイックです。低金利で最小返済額が1,000円からと少ないため、他社よりも自由に返済できます。

借入・返済もネットや自動契約機から好きなタイミングで行える上に、口座を持っていなくても借入可能です。柔軟に返済していきたい、または少しずつコツコツ返済したい方はバンクイックに申し込みましょう。

三菱UFJ銀行カードローン バンクイック 公式サイト

おまとめローンを選ぶ際は、上記4つのポイントが重要です。

最も重要なのは金利です。いくら借入をまとめられても、契約前より金利が上がってしまっては意味がありません。

ただし、金利が低ければ低いほど良いわけではなく、低金利だとその分審査が厳しくなる点も考慮する必要があります。

審査に通るかどうかも大切です。いくら金利が下がるとしても、審査に通らなければ絵に描いた餅でしょう。とくに、銀行カードローンは金利が低い分審査が厳しいため、場合によっては消費者金融も検討しなければなりません。

確かに消費者金融は高金利ですが、借入額によって金利は変わってくるため、オペレータに問い合わせてみると良いでしょう。

アイフル 公式サイト

まとめられる対象も確認しておきましょう。アイフル以外の消費者金融おまとめローンは、以下の借入しかまとめられません。

それ以外に借金を抱えているのであれば、銀行のおまとめローンも検討する必要があります。なお「アイフル おまとめMAX」なら、銀行カードローンやショッピングリボもまとめられます。

アイフル 公式サイト

Web申し込みできると便利です。Webなら契約機に行く必要がなく、スマホから手続きが完了するため、周囲にバレる心配もありません。

なお、Web申し込みなら「プロミス」がおすすめです。プロミスなら契約後アプリからすぐに借入できるため、スムーズに借入したい方はぜひ申し込みを検討してください。

おまとめローンを利用するほど多重債務を抱えている状況では、周囲にバレると問題になる可能性もあります。

プロミス 公式サイト

おまとめローンの審査に落ちてしまう場合、上記のような原因が考えられます。申し込み前に、審査落ちの原因も知っておきましょう。

以下のような職業に就いている方は、審査落ちしやすい傾向にあります。

これらの職業は、途中で収入が減少して返済できなくなるリスクが大きいと判断されるため、審査に落とされやすくなります。また、安定した収入があると貸倒れのリスクが少ないと判断され、通過率が上がるでしょう。

とはいえ、職業をいきなり変えることは困難。収入が不安定なら、親や友人に助けを求めるなど、おまとめローン以外の解決方法も考えましょう。

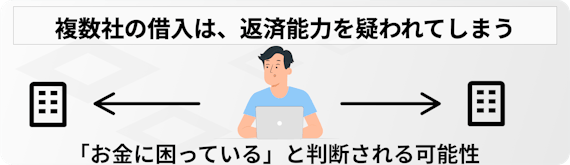

借入件数が多すぎる場合も、審査落ちしやすくなります。収入が不安定な方と同じく、途中で返済できなくなるリスクが大きいためです。

とくに6社以上から借入している方は、どこに申し込んでも審査落ちしてしまう可能性が高いでしょう。

まずは1社でも完済してから申し込みましょう。返済が苦しい場合は、固定費を減らすなどキャッシュフローを改善することが大切です。

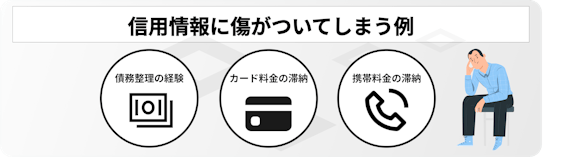

信用ブラックになっていると、借入はほぼ不可能です。以下のような履歴がある方は注意しましょう。

信用ブラックかどうかは、CICやJICCなどの「信用情報機関」に開示請求すれば簡単にわかります。

信用ブラックで自力での返済も困難な場合は、法テラスに相談してみましょう。

おまとめローンで借入する際は上記の3点に注意しましょう。

おまとめローンは審査に時間がかかります。理由としては、通常のローンよりも借入額が大きく、より慎重に審査が行われるためです。返済日が迫っていて、おまとめローンの融資が間に合いそうにない場合、他の資金調達方法を考えましょう。

ただし、借金を借金で返済する「自転車操業」は危険です。物を売る、日雇いのバイトに入るなど、借入以外の方法がおすすめです。

なお、急ぎで借入したいなら「アイフル」がおすすめです。アイフルなら最短18分※で融資を受けられますので、急いでいるならぜひアイフルに申し込みましょう。

アイフル 公式サイト

※お申込み時間や審査状況によりご希望にそえない場合があります。

必ずしも返済負担が減るわけではありません。現在の借入金利よりも金利が高くなれば、返済負担が増えて逆効果になってしまいます。

消費者金融やカードのキャッシングなど高金利の借入ならともかく、銀行などから低金利で借りている場合は要注意です。

おまとめローン申し込み前に必ず「返済シミュレーション」を利用し、現在の借入金利と乗り換え先の金利を比較しながら検討しましょう。

おまとめローンは追加融資が出来ません。途中で返済ができなくなると、追加で借入できないためさらに苦しい状況に陥ってしまいます。現時点で借入状況がギリギリなら、無理におまとめローンを組まない方が良いケースもあるでしょう。

ただし、通常のカードローンをおまとめローンとして活用する場合なら追加融資を受けられます。

おまとめローンの審査に落ちてしまった際は、上記の方法で対処しましょう。

次回申し込みまで半年は空けましょう。ローンへの申し込み履歴は信用情報に半年間記録され、それまでに申し込むと審査で不利になります。

ただし、収入状況が変わっていない限り再申し込みしても審査落ちする可能性が高いため、次回までに少しでも 借入状況を改善しておきましょう。

どうしても返済が苦しいなら、借入先に相談しましょう。返済が間に合わないことを伝えれば、期日を伸ばしてもらえる可能性があります。

ただし、連絡なく延滞すると悪印象を与えてしまうため、返済が遅れそうなら必ず事前に伝えておきましょう。信用を毀損しないよう、きちんと返済の意思があると伝えることが大切です。

金融庁では以下のような窓口を用意しています。

借金が深刻な場合、自力でなんとかしようとしても冷静な判断ができず、状況を悪化させてしまう可能性があります。早めに専門家に相談し、少しでも状況の悪化を防ぎましょう。

最適なおまとめローンは借入状況次第です。少額・高金利の借入なら審査に通りやすい消費者金融を、高額・中金利の借入なら低金利な銀行カードローンを利用すると良いでしょう。

なお、おまとめローンを選ぶポイントは主に以下の4つです。

最もおすすめなのは「アイフル おまとめMAX」です。他社より審査が早く、他の消費者金融のおまとめローンよりも金利も低いため、申し込みを検討しましょう。

アイフル 公式サイト

消費者金融は比較的融資を受けやすい傾向にありますが、銀行カードローンより金利が高いです