40代/男性

2025-04-16

申し込みがネットで完結した

申し込みから審査結果が届くまで20分程でした。ネット申し込みで楽天銀行への入金だったので全てネット上で完結出来ました。

![]()

給料日までにお金がない時は、カードローンが最適です。また、生活が苦しい場合や食事すらままならないような場合は、公的融資も活用しましょう。この記事では、お金がない時の対処法や金欠になる原因解決の方法まで詳しく解説していきます。

この記事では、給料日前にお金がなくて困っているあなたのために、以下の情報について解説します。

なお、給料日までに急ぎで借入したいなら「アコム」がおすすめです。

アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

アコム 公式サイト

給料日までお金がない場合、カードローンがおすすめです。カードローンならこまめに借入できる上に、申し込みから融資までのスピードが非常に早いため一時的な借入に適しています。

ただし、借入しても翌月以降また金欠に陥る可能性も考えられるため、同時に根本的原因の解決も大切です。

まずは、カードローンを利用するメリットについて見ていきましょう。

カードローンは融資までのスピードが早いのが利点です。特に消費者金融なら即日融資も可能ですので、給料日までしのぐために今すぐお金が必要な場合はぜひ利用を検討しましょう。

なお、急ぎなら「アイフル」もおすすめです。アイフルは大手消費者金融で唯一銀行の傘下ではないため、審査対応が柔軟でスピーディに融資を受けられますよ。

アイフル 公式サイト

一部のカードローンでは、借入から一定期間無利息になります。借入してすぐ返済すれば、利息を一切支払わずに借入できるため、上手く活用すれば破綻するリスクも減らせます。以下は大手消費者金融の無利息期間を比較した表です。

特に「レイク」は他社より圧倒的に無利息期間が長いため、利息を抑えたい方や返済が少しだけ遅れそうな方におすすめです。

【レイクの無利息期間について】

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

初回登録で無利息期間サービスがあるのはお得に感じますね。SMBCモビットは無利息期間サービスがないにも関わらず多くに利用者がいるのは無利息期間サービス以外での魅力が多いからだと思います!

レイク 公式サイト

多くのローンは決まった額を借入して後は返済するだけですが、カードローンなら利用限度額の範囲内で何度でも借入できます。

たとえば借入して翌月以降にお金が足りなくなった場合でも、利用限度額が残っていれば再度借入可能です。

また、多数の消費者金融会社から借入することはおすすめしません。返済が全て済んでから他の会社から借入するようにしましょう。

ただし、借入を繰り返しているとなかなか返済が終わらず、利息ばかり支払うことに。カードローンは便利ですが、計画的に利用し、お金が足りなくなる根本的原因の解決もしっかり考えましょう。

給料日までなんとかしのぎたい方は、以下のようなカードローンがおすすめです。

それぞれの特徴をわかりやすく解説します。

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

アコムは審査が不安な方におすすめです。大手消費者金融で最も審査通過率が約40%※、約2人に1人が審査通過しています。

アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

※20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方

また、カードレスにも対応可能です。

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

アコム 公式サイト

申し込みから審査結果が届くまで20分程でした。ネット申し込みで楽天銀行への入金だったので全てネット上で完結出来ました。

続きを読む

申し込みから借り入れまで 1時間ぐらいで 20 万円借りることができました。申し込みに関しては分かりづらい部分などはなくすぐ融資していただいた感じでした。

続きを読む

アコムは手続きの簡単さが魅力で、申し込みから契約までスピーディに進められたと好評でした。

融資受け取りまでの時間が早いのはありがたいですね。初回登録の方は30日の無利息期間があるので利息を抑えることができます!

アコム 公式サイト

※お申込み時間や審査状況によりご希望にそえない場合があります。

参照元:アイフル | 商品内容 ※調査日:2024年3月21日

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

詳細はこちら

アイフルは即日融資に最適です。大手消費者金融で唯一銀行傘下に入っていないため融資までスピーディで、最短18分でお金が手に入ります。

※お申込み時間や審査状況によりご希望にそえない場合があります。

また職場への電話での在籍確認をなくせるため、急なイベントで急いでお金が欲しい方だけでなく、スムーズに融資を受けたい方、職場バレを避けたい方にも向いています。

今すぐお金が必要な方は、ぜひアイフルに申し込みましょう。

スマホでいつでもどこでも借入が可能な上、職場への電話確認や自宅への郵送物がないのでバレにくいです。こちらも初回登録の方は30日間の無利息期間サービスが設けられているため利息を抑えたい方におすすめです。

アイフル 公式サイト

申し込みをするとその10分後くらいに先ず電話がかかってきて、その電話の後30分くらいで審査結果のメールが届いたので、非常に迅速でした。

続きを読む

手続きがスムーズでとくに待たされる感覚を持たない程度で済みました。

続きを読む

アイフルは審査がスピーディで、ほとんど待たずに借入できたと評判でした。

アイフルは融資が迅速で職場への電話をなしにできるため、急いで融資を受けたい方や職場バレを避けたい方におすすめです。

アイフル 公式サイト

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

【貸付条件はこちら】

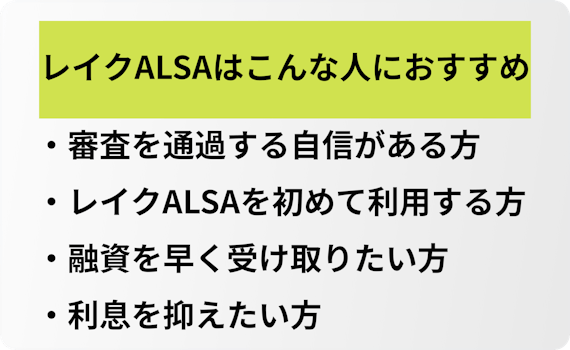

利息を抑えたいならレイクがおすすめです。カードローンは一般的に高金利ですが、レイクなら最長365日間も無利息になるため利息を抑えられます。

お金に余裕がなく、返済が遅れそうな場合や少しでも支払い利息を減らしたい場合に最適です。他社と比較して審査通過率は低めですが、利息を抑えたい方はレイクを選びましょう。

レイクは上記の通り無利息期間サービスが他の消費者金融に比べて長いです。利息を大幅に抑えることができるので返済額を安く済ませれます。ただ、他の消費者金融会社よりも審査通過率が低いのが唯一の欠点です。

レイク 公式サイト

無利息期間が他の消費者金融に比べて倍も長いので、お得だと思い選びました。

続きを読む

スピード審査と融資までの期間が早かった、なにより一定期間内に返済すれば無利息という点が大きな魅力。

続きを読む

レイクは無利息期間が長く、余裕を持って返済できると好評でした。

レイクは他社より無利息期間が圧倒的に長いため、できるだけ利息を支払わず借入したい方におすすめです。

レイク 公式サイト

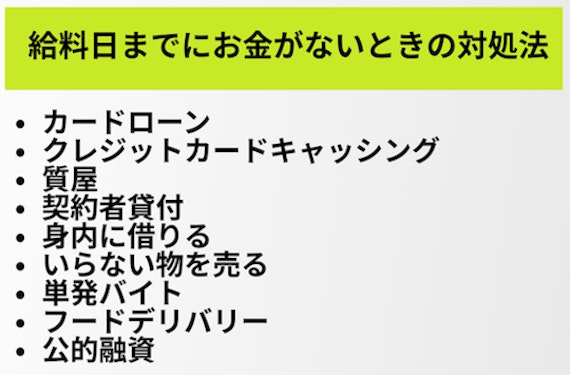

給料日までお金がなく困っている方は、以下の方法で対処しましょう。

給料日までの一時的な借入なら、カードローンが一番おすすめです。カードローンとは、個人向けの融資サービスで、主に以下の2種類があります。

給料日までの借入なら消費者金融がおすすめです。銀行は審査が厳しく即日融資を受けられないため、緊急時の借入にはあまり向きません。

消費者金融には無利息期間があり、早く返済すれば利息がかからないため、一時的な借入に適しています。

監修者のコメント

消費者金融なら審査通過率が高く、パートやアルバイトでも借入しやすい「アコム」が最もおすすめです。

アコム 公式サイト

カードを持っているならキャッシングがおすすめです。カード作成時点で審査が済んでいるため、追加の審査は不要です。

ただし、借入には「キャッシング枠」が必要になります。また、キャッシングしすぎるとカードが使えなくなり、日常生活での支払いに困る可能性もあるため注意しましょう。

キャッシングを利用するときは、利用限度額をしっかり確認して、普段の支払いに支障のない範囲で借入しましょう。

売れる物を持っているなら、質屋も検討しましょう。質屋では、次のような品物を担保に無審査で借入できます。

きちんと返済すれば、担保にした品物は返ってきます。また、もし返済できなくなっても品物が質流れとなるだけで、信用情報に傷が付いたり取り立てを受けたりするリスクはありません。

便利ですが、金利が非常に高いため、早めに返済できる場合のみ利用しましょう。

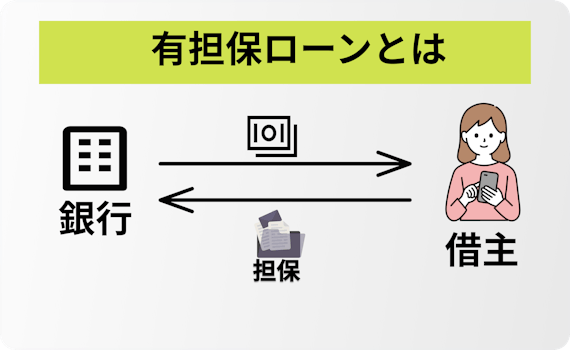

契約者貸付とは、保険の「解約返戻金」を元に無審査で融資を受けられる方法です。金利は一般的に2〜8%程度と低く、さらに多くの保険会社では即日融資に対応しているため、緊急時の借入にも役立ちます。

ただし、契約者貸付を利用するには、以下のような解約返戻金のある保険に入っている必要があります。

積立型の保険に加入しており、解約返戻金が20万円以上ある方は、ぜひ契約者貸付を活用しましょう。

金融機関での借入が困難なら、家族や友人に相談しましょう。身内からの借入なら利息がかからないため、破綻してしまうリスクもありません。

ただし、約束通り返済できないと信用を失ってしまう可能性があります。身内から借りる場合でも必ず「借用書」は書き、お金を借りる理由やいつまでに返済できるのかもしっかり話し合っておきましょう。

事情を説明すれば、さらに援助を受けられる可能性もありますよ。

要らない物を売るには、以下のような方法があります。

リサイクルショップは買い叩かれやすいですが、その代わり買取不可の場合を除いてすぐにお金が手に入ります。

フリマアプリやオークションは、リサイクルショップより高く売りやすいです。しかし発送や着金に時間がかかるため、急ぎでお金が欲しい場合にはおすすめできません。

編集部:加藤のコメント

それぞれのメリット・デメリットを理解した上で、物を売りましょう。

休日が空いているなら単発バイトもおすすめです。通常のアルバイトと違い、すぐ働ける上に報酬の振り込みも早いのが利点です。

ただし、自分にあった条件の仕事が見つかるとは限らないため、複数の派遣会社に登録しておきましょう。

引っ越しなどハードな作業は普段から運動していない方には辛い可能性があります。案件にもよりますが、最初は倉庫整理やホールなど比較的負荷の少ない作業を選ぶと楽ですよ。

フードデリバリーならより気軽に働けます。登録も楽で好きなタイミングで働けるため、会社などで働くのが嫌になった方にもおすすめです。

なお、国内では主に以下のようなフードデリバリーサービスがあります。

エリアによっては対応していないケースもあるため、お住まいの地域でどんなサービスがあるか調べてみましょう。

生活が苦しい場合は、以下のような「生活福祉資金貸付」を利用すれば融資を受けられる可能性があります。

貸付条件は制度によって異なります。いずれも申請しないと一切融資を受けられないため、どうしても生活が苦しい方はお住まいの地域にある「福祉協議会」に相談してみましょう。

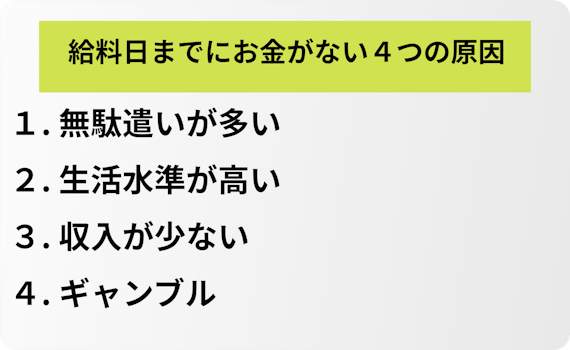

普段から金欠気味な方は、その場しのぎの対処だけでなく根本的原因の解決も大切です。給料日までにお金がなくなるのは、以下の原因が考えられます。

それぞれの原因を見ていきましょう。

お金がない方は無駄遣いが多い傾向にあります。たとえばショッピングで高い服や鞄、時計などを定期的に買ってしまったり、酒やタバコを買ったりしている方は要注意です。

またコンビニは便利ですが、スーパーなどと比べて高いためあまりおすすめできません。無駄遣いをなくさないと、カードローンで借入してもまた来月すぐにお金がなくなってしまうでしょう。

慢性的な金欠に悩まされている方は、自分の収入に対して生活水準が高すぎる可能性もあります。まずは以下のような固定費を抜き出してみましょう。

家賃が高いようなら引っ越しを検討する、通信費が高いと感じたら携帯の料金プランを見直すなどの対策が必要になります。

収入が少ないとどうしても金欠に陥りがちです。生活が苦しい方は、まずは以下のような国の支援制度を活用しながら就職・転職し、収入を高めることを考えましょう。

たとえば離職によって収入が減少し家賃の支払いが苦しい場合は住居確保給付金、ハローワークで仕事を探している場合は求職者支援制度を活用できます。

金欠気味な人ほどギャンブルにのめり込んでいることが多いため注意です。パチンコや競馬などは大元が儲かるようにできているため、相当運が良くない限りその場しのぎにすらなりません。

さらにギャンブルは依存性が高く、一度ハマると抜け出せなくなる可能性もあります。どうしても抜け出せない方は、医師のカウンセリングを受けるなどしてギャンブル依存症から抜け出すことを最優先にしましょう。

給料日までに慢性的な金欠に陥っている方は、以下の対処法を実践してみましょう。

お金がない方は収支管理していない場合がほとんどです。家計簿を付けてどんな出費があるのか把握し、無駄を減らしていけば金欠から抜け出せる可能性があります。

とはいえ、収支管理は大変です。なかなか長続きしない方は、以下のような家計簿アプリを活用してみましょう。

アプリを導入すれば、銀行やクレジットカードを登録しておくだけで収支を記録してくれるので非常に便利です。

家計簿を付けたら、固定費から見直しましょう。特に、以下のような固定費は優先的に削っていくべきです。

携帯を格安SIMに変えれば、固定費を簡単に減らせます。また、自動車も大きな固定費になるため、あまり乗っていないならレンタカーやカーシェアリングなどのサービスに変えましょう。

他にも、塾や習い事、サブスクリプション契約は定期的に見直し、生活が苦しいようなら解約も視野に入れてください。

固定費以外にも、以下のように無駄な出費があれば減らしていきましょう。

外食やコンビニ食が多いと、出費がかさんでしまいます。また、友人付き合いがあると自制したくてもお金を使ってしまいがち。人間関係の維持にお金を使いすぎている場合は、距離を置くなどして対処しましょう。

ギャンブルから抜け出せない方は、まず依存症を克服しましょう。いくら収入を増やしても、ギャンブルを続けている限り出費は減らず、まるで穴の空いたバケツに水を注いでいるような状態になります。

ギャンブル依存症はWHO(世界保健機関)でも正式に疾患として認められているため、まずは医師のカウンセリングを受けましょう。自助グループなどに参加して、同じ悩みを持つ人達と交流するのも手です。

給料日までにお金がなく切羽詰まっていても、次のような借入方法は絶対に利用してはいけません。

なぜダメなのか?以下の通りです。

闇金とは、法律を守らず高金利で貸付を行っている業者のこと。不用意に利用すると、恐ろしい取り立てを受けるリスクがあります。

場合によっては周囲の人に迷惑がかかってしまうため、いくら生活が苦しくても絶対に手を出してはいけません。

闇金の怖さは「あり得ないほど高い金利の高さ」と「取り立て」です。もしも消費者金融会社の審査が通らなくても闇金に手を出すのはやめましょう。

闇金を見分けるには、貸金業登録番号を確認して、金融庁に登録されているか確認しましょう。登録されていなければ100%闇金です。しかし、登録されていても金利が法律上の上限を超えていれば闇金である点には注意です。

SNSや掲示板などでの貸し借りは法的にグレーで、闇金と変わりません。個人間融資には、以下のようなリスクがあります。

金融庁でも、個人間融資について注意喚起が行われているため、絶対に行わないようにしてください。

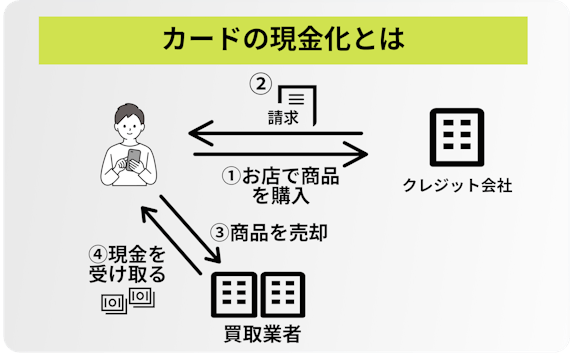

カードの現金化は法律違反ではありませんが、カード会社の規約違反です。たとえば、カードでブランド品などを購入してすぐに売るのはNGです。

もしカード会社にバレると強制解約となります。さらに、強制解約になるとブラックリストに載ってしまい、当面借入やクレジットカードの利用ができなくなるなど非常にリスクが大きいです。

そもそも、カードの現金化は支払った額以上の現金が手に入ることはほとんどないため、リスクを冒してまで行う価値はありません。

給料日までお金がない方は、カードローンがおすすめです。カードローンなら即日融資も可能で、さらに利用限度額の範囲内で何度でも借入できるため、こまめな借入にも適しています。

ただし、借入はあくまでその場しのぎです。毎月のように金欠になっている方はカードローンでの借入だけでなく、根本的原因の解決も図りましょう。

なお、カードローンなら以下の3社がおすすめです。

特に「アコム」は安定した収入と返済能力を有する方であれば誰でも申し込みができ、他社で落ちてしまった方でも申し込みがしやすいです。初めてカードローンを利用する方は、ぜひアコムに申し込みましょう。

初回登録の方は無利息期間があるため利息を大幅に抑えることができます。早めに返済の目処が立っている方は特にお勧めします。

アコム 公式サイト

アイフルは審査スピードが早く、約1時間ほどで融資を受け取れます。またパート、アルバイトや学生もご利用可能なので幅広い層に匹敵です。