総量規制対象外のおすすめローン12選!審査は甘いかについても詳しく解説

総量規制対象外では、年収の3分の1以上の借り入れが可能です。高額を借りられる希望があるため、利用を検討している方も多いのではないでしょうか。

こちらの記事では、総量規制対象外のおすすめローンを紹介します。審査は甘いかどうかも解説しますので、ぜひ参考にしてみてください。

この記事では、以下の内容を解説します。

- 総量規制対象外の基本情報

- おすすめの銀行カードローン

- おすすめの消費者金融

- 総量規制対象外で借りられる中小消費者金融

- その他総量規制対象外で借りる方法

- 審査に通る基準

年収の3分の1以上の借り入れを検討したい方は、ぜひ参考にしてみてください。

総量規制対象外の基本情報

そもそも総量規制対象外とは、どんなことを指すのでしょうか。基本情報をチェックしていきましょう。

- 総量規制とは

- 銀行は総量規制対象外

- 例外貸付と除外貸付は総量規制を超えて借入可能

以上3つの項目に分けて解説します。

①総量規制とは

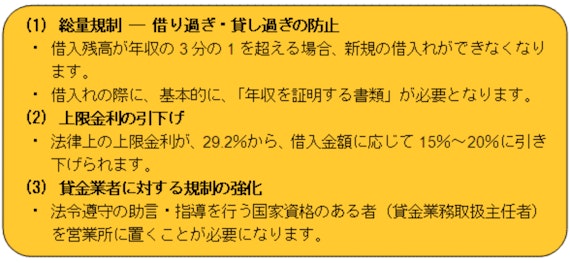

消費者金融やクレジットカード会社などから借り入れする場合、貸金業法における総量規制により年収の3分の1を超える金額は不可とされています。

例えば、年収300万円なら最大でも100万円までしか借り入れができないということです。総量規制は借り入れ額すべてに掛かるものなので、仮にすでに30万円の借り入れがあれば、新たに借りられるのはあと70万円までです。

②銀行は総量規制対象外

銀行からの借り入れは、総量規制対象外です。総量規制は消費者金融などの賃金業者に適用される「賃金業法」内の制度ですが、銀行は金融機関のため「銀行法」が適用されます。

よって銀行からの借り入れは、年収の1/3以上でも不可ではありません。しかし、必ずしも1/3以上を借り入れできることはなく、審査に通る基準はより厳しくなります。

③例外貸付と除外貸付は総量規制を超えて借入可能

例外貸付や除外貸付に該当する場合も、総量規制は適用されません。1/3以上の借り入れも可能です。

それぞれの具体例は、以下のとおりです。

-

おまとめローン

-

個人事業主への貸付

-

配偶者貸付

-

緊急の医療費の貸付

例外貸付の主な例は「おまとめローン」。借金することで消費者の状況が好転する場合に対応できるように、設定されています。

-

住宅ローン

-

銀行の目的別ローン

-

銀行のフリーローン

-

高額療養費の貸付け

-

クレジットカードのショッピング枠(限度額あり)

-

不動産担保の借入

-

有価証券担保の借入

除外貸付は、返済が済んでいなくても新たな借り入れが可能です。

総量規制対象外である銀行カードローンのおすすめ5選

銀行カードローンは貸金業者ではないため、総量規制対象外です。こちらでは、おすすめのカードローンを4社紹介します。

- みずほ銀行カードローン|住宅ローンを契約中なら金利を0.5%引き下げ

- 三井住友銀行カードローン|書類提出・本人確認がWEBで完結

- 三菱UFJ銀行カードローン バンクイック|最小返済額は月1,000円から可能

- オリックス銀行カードローン|ガン保障特約で借入金額が0円になる

それぞれの特徴を見ていきましょう。

①みずほ銀行カードローン|住宅ローンを契約中なら金利を0.5%引き下げ

みずほ銀行カードローンは、住宅ローンを契約中なら金利がさらに0.5%引き下げになります。住宅ローンを契約中の方におすすめです。

借り入れするには、みずほ銀行の口座が必要です。すでにみずほ銀行の口座を持っている方なら、手持ちのキャッシュカードを利用して借り入れ可能。

申し込み手続きは、Webで24時間いつでもできます。大手メガバンクなので、安心して借り入れできるでしょう。

みずほ銀行カードローン 公式サイト

②三井住友銀行カードローン|書類提出・本人確認がWEBで完結

三井住友銀行カードローンは、上限金利が14.5%と他社よりも低いのが特徴。金利をなるえく抑えたい方におすすめです。

通常、銀行カードローンは審査に日数がかかります。しかし、三井住友銀行カードローンは最短翌営業日には審査結果がわかります。なるべく早く借り入れしたい方には嬉しいでしょう。

Web申し込みを利用すれば、本人確認を書類提出で済ませられます。24時間いつでも申し込みできるので、忙しい方でも利用しやすいでしょう。

三井住友銀行カードローン 公式サイト

③三菱UFJ銀行カードローン バンクイック|最小返済額は月1,000円から可能

三菱UFJ銀行カードローン バンクイックは、三菱UFJ銀行の口座がなくても申し込み可能です。もしすでに口座を持っているなら、カードを受け取る前でも振込にて借り入れできます。

セブン銀行ATM・ローソン銀行ATM・イーネットATMで発生するコンビニ手数料は無料なので、こまめに借りたり返済したりしたい方にもおすすめです。

最小返済額は月1,000円から。余裕を持った返済計画を立てられるでしょう。

④オリックス銀行カードローン|ガン保障特約で借入金額が0円になる

オリックス銀行カードローンは、ガン保障特約を利用できるのが大きな特徴です。死亡・高度障害またはガンと診断確定されたときは、保険金で借入残高で0円にできます。

申し込みから利用まではWebで完結するので、好きな時間に手続きできます。LINEで借入残高や借入可能額が照会可能。便利に利用したい方にもおすすめです。

オリックス銀行カードローン 公式サイト

総量規制対象外で借りられる消費者金融3選

①アイフル|24時間365日申込可能

参照元:アイフル | 商品内容 ※調査日:2024年3月21日

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

詳細はこちら

アイフルにはおまとめローンの「おまとめMAX」と「かりかえMAX」があります。アイフルをすでに利用している方はおまとめMAX,初めての方はかりかえMAXを選択します。

- 貸金業者

- 銀行ローン

- クレジットカードのリボ

もおまとめ対象です。Webからの申し込みなら24時間365日手続き可能。カードも郵送物もないので、家族に知られたくない方にもおすすめです。

アイフル 公式サイト

②プロミス|金利の上限が大手の他社と比べて0.2%低い17.8%

プロミスには、他社の借り入れをひとつにまとめられる「おまとめローン」があります。複数社で借り入れしているなら返済を月1回にできるので、負担を軽減できます。

すでにプロミスで契約している方も、おまとめローンへの切り替えが可能です。おまとめローンの申し込み方法は、自動契約機・プロミスコールです。

↑リンク先はフリーキャッシング/レディースキャッシングの申込ページです。

総量規制対象外で借りられる中小消費者金融3選

中小消費者金融(街金)でも、大手と同様に総量規制対象外のおまとめローンを提供しています。

中小消費者金融は大手に比べると資本金が少なく、与信審査にAIによるスコアリングをおこなっていません。人の目を通して融資可能か判断するため、大手消費者金融で審査落ちした方にも利用できる希望があります。

こちらでは、おまとめローンや借り換えローンを提供している中小消費者金融を3社紹介します。

- アロー(借換ローン)|3秒診断で事前に融資可能かわかる

- フクホー(借換ローン)|高額借入で利率が大きく下がる

- ダイレクトワン(借り換えローン)|銀行・賃金業者双方で借換え可能

それぞれの特徴を見ていきましょう。

①アロー(借換ローン)|3秒診断で事前に融資可能かわかる

アローには、借換ローンがあります。最長15年以内までなので、計画的な返済が可能です。審査までは最短45分と短いため、すぐに結果が知りたい方には助かるでしょう。

②フクホー(借換ローン)|高額借入で利率が大きく下がる

フクホーの借換えローンは、貸付金額を3つの段階に分けています。

- 5万円~10万円未満:実質年率 7.30%~20.00%

- 10万円~100万円未満:実質年率 7.30%~18.00%

- 100万円~200万円:実質年率 7.30%~15.00%

借り入れ金額が高くなれば、その分利率も低くなります。100万円を超える借り換えを検討している方は、フクホーの利用を検討してみてください。

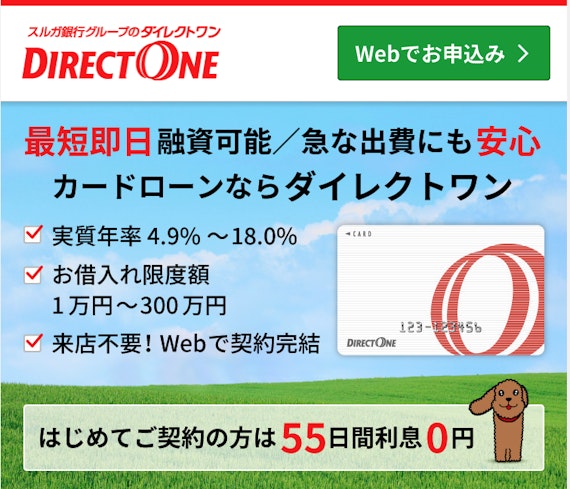

③ダイレクトワン(借り換えローン)|銀行・賃金業者双方で借換え可能

ダイレクトワンは、スルガ銀行グループが運営しています。上限は300万円までなので、複数の借入先がある方でも利用しやすいでしょう。

- 貸金業者からのキャッシング(カードローン)残高・クレジットカードのキャッシング残高の借り換え

- 銀行からのキャッシング(カードローン)残高・クレジットカードのショッピング/リボ等の残高お借り換え

どちらでも借り換えローンの対象です。毎月の支払いが多くて困っている方は、ダイレクトワンの借り換えローンに1本化するのがおすすめです。

ダイレクトワン 公式サイト

【その他】総量規制対象外で借りる方法3選

銀行カードローンやおまとめローン以外で、総量規制外で借りる方法を3つ紹介します。

それぞれの特徴を見ていきましょう。

①クレジットカードのショッピング枠

クレジットカードのショッピング枠は、借り入れ金を現金で受け取るわけではなく、買い物した商品の代金を立て替えてもらっているということ。

そのため、貸金業法ではなく割賦販売法が適用されるので、総量規制対象外です。

なお、総量規制対象外なのはショッピング枠だけで、キャッシング枠は総量規制の対象です。

②個人事業主の事業資金のための借り入れ

個人事業主が事業資金のために借り入れするビジネスローンは、総量規制の対象外です。事業を始める際に必要な資金を個人事業主の年収により制限すると、必要な金額が借り入れできないためです。

事業資金として借り入れするならビジネスローンを利用するのが良いでしょう。

③農協・ろうきん・信用金庫

農協・ろうきん・信用金庫は、総量規制の対象外です。非営利組織として、会員に対して融資を行っています。会員になっているなら、借り入れしやすいでしょう。

ただし、信用金庫はやや貸付条件が厳しいので注意が必要です。例えば、前年度の年収が150万円や250万円など一定の基準をクリアしていることを求められます。信用金庫により年収の条件は異なるので、事前にチェックしておくと安心です。

アイフル 公式サイト

総量規制対象外のローンは審査が甘い?通る基準をチェック

総量規制対象外のローンでも、審査は甘くありません。返済ができるかどうかは、しっかり審査されるからです。ローンに通るためには、業者の審査基準を満たす必要があります。

そこで、こちらでは総量規制対象外のローン審査に通る主な基準を解説します。

- 安定収入がある

- 借り入れ額が多すぎない

- 他社での延滞がない

それぞれ詳しく見ていきましょう。

①安定収入がある

総量規制対象外であっても、対象となるローンと同様に、安定した収入があるかどうかが重視されます。きちんと返済できる人でなければ、金融機関も貸し出すリスクが高いためです。

定期的な収入を得ているのか、勤務年数は長いかなど、審査でしっかり見られます。審査に通るか心配なら、他社よりも通過率が高いアコムがおすすめです。

アコム 公式サイト

②借り入れ額が多すぎない

いくら総量規制対象外でも、年収に対して借り入れ希望額が多すぎると審査落ちする可能性が高まります。また、おまとめローンであっても、借り入れ先が多すぎると審査に通らないことがあります。

審査に通る確率を高めるなら、多めに申請するのではなく必要最低限の金額で申し込みするのがおすすめです。

③他社での延滞がない

他社で延滞していた履歴があれば、総量規制対象外のローンであっても借り入れは厳しいでしょう。

これまでの借り入れ状況は、信用情報に残されています。審査時には信用情報もチェックされるので、隠すのは不可です。

どうしても審査に通らなくて困窮している場合は、債務整理を検討するのが良いでしょう。間違っても闇金に手を出してはいけません。

マネーチョイス編集部 奥野のコメント

総量規制対象外の審査に通らないなら、消費者金融のアコムも検討してみてください。年収の1/3以下までしか借り入れできませんが、他社よりも審査通過率が高いため、融資を受けられる可能性があります。

アコム 公式サイト

総量規制対象外のローンをうまく活用しよう

総量規制対象外で借り入れできるローンはたくさんあります。年収の3分の1以上を借りたいなら、総量規制対象外のローンを検討してみてください。

ただし、総量規制対象外であっても一定の審査があります。年収に対して借り入れ希望額が高すぎると審査が厳しくなるので、極力少ない金額で申請するのがおすすめです。

銀行カードローン審査が厳しい理由は総量規制対象外の他に、反社会勢力への融資を根絶する目的で個人情報を警察のデータベースが管理している点も挙げられます。