30代/男性

2025-01-21

20分で審査が終わった

WEB申請から審査結果までの時間は20分程度で恐ろしく早いなという感じがしましたし、審査結果到着から着金までも1時間もかかっていないのでスピードは素晴らしいと感じました。

![]()

「20万円借りるならどの方法がおすすめ?賢く借入する方法を知りたい」 あなたはこんな疑問を持っていませんか?

20万円程度の借入であれば、即日融資が可能で借入・返済の自由度が高い消費者金融がおすすめです。職場や家族に内緒で借りられる機関も要チェック。

この記事では、おすすめの借入方法と注意点について解説していますので、どうしても20万円借りたい方はぜひ最後までご覧ください!

この記事では、20万円借りたいあなたのために、以下の情報について解説します。

なお、カードローンの利用が初めてで審査に関して不安を抱えている方は、審査通過率の高い「アコム」がおすすめです!

アコム 公式サイト

消費者金融は、個人向けに融資を行っている貸金業者です。よく勘違いされていますが、消費者金融はしっかりと法律を守って貸付を行っているまともな業者であり、違法な存在である闇金とはまったくの別物です。

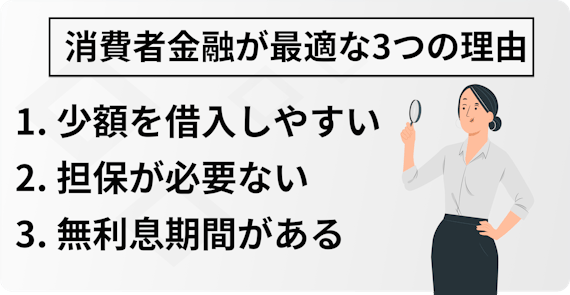

他の借入方法と比べて、消費者金融がおすすめな理由は上記の3つです。

銀行もカードローンサービスを提供していますが、消費者金融の方が利用しやすいと言えるでしょう。銀行は低金利ですが、その分審査が厳しく、収入にゆとりのある方でないと審査落ちのリスクが高くなります。

一方、消費者金融は銀行より一回りほど金利が高いですが、パートやアルバイト、個人事業主でも借入しやすいです。

多くのローンでは借入に担保が必要です。担保を用意するのは大変ですし、審査にも時間がかかります。

しかし、消費者金融をはじめとする「無担保ローン」であれば、担保を用意する手間はかかりません。審査スピードも早いため、即日融資を受けることも可能です。

編集部:加藤のコメント

担保がなく、気軽に借入できるのは他のローンにない利点だと言えるでしょう。

無利息期間も消費者金融の強みです。消費者金融の金利は銀行カードローンと比べて高いですが、無利息期間をうまく活用すれば、よりお得に借入できます。

たとえば、来月の給料が入ればすぐに返済できるなどのシチュエーションでは大活躍するでしょう。

編集部:加藤のコメント

消費者金融は気軽に借入できて、金利の高さも「無利息期間」でカバーできるため、少額の借入には最適です。

20万円借入したい方は、以下の消費者金融がおすすめです。

それぞれの特徴をわかりやすく解説します。

審査が不安ならアコムが一番です。アコムは他社より審査通過率が高く、パートやアルバイトにも積極的に融資を行っています。

収入が不安定な方や、返済実績がない方でも借入しやすいのが魅力です。

編集部:加藤のコメント

「はじめてのアコム」のキャッチコピー通り、借入経験のない方には最適のカードローンだと言えるでしょう。

アコム 公式サイト

WEB申請から審査結果までの時間は20分程度で恐ろしく早いなという感じがしましたし、審査結果到着から着金までも1時間もかかっていないのでスピードは素晴らしいと感じました。

続きを読む

申し込みから借り入れまで 1時間ぐらいで 20 万円借りることができました。申し込みに関しては分かりづらい部分などはなくすぐ融資していただいた感じでした。

続きを読む

アコムは申し込みがネットから完結し、スピーディに借入できたという口コミが多く見られました。

アコムは審査通過率が高く、パートやアルバイトでも借入しやすいため、審査に不安がある方におすすめです。

参照元:アイフル | 商品内容 ※調査日:2024年3月21日

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

詳細はこちら

融資を急ぐなら、最短18分で審査が完了する※アイフル一択です。銀行傘下に入っていないため審査に関して柔軟で、融資を急いでほしい旨を伝えれば、優先的に審査を進めてもらえます。

※お申込み時間や審査状況によりご希望にそえない場合があります。

編集部:加藤のコメント

イベント等で急にお金が必要になり、当日中に融資を受けたい方は、ぜひアイフルに申し込みましょう。

申し込みから審査までが異常に早くこんなにスムーズにいくのかと思うほど早かったです。申し込みから借入まで1時間ほどで完了しました。当日に返済しないといけない物があったので即日融資までの早さが助かりました。

続きを読む

申し込みをするとその10分後くらいに先ず電話がかかってきて、その電話の後30分くらいで審査結果のメールが届いたので、非常に迅速でした。

続きを読む

アイフルは審査がスピーディで、ほとんど待たずに借入できたと評判でした。

アイフルは審査スピードが早く、さらに柔軟に対応してくれるため、急いで融資を受けたい方におすすめです。

アイフル 公式サイト

借入を秘密にしたいならSMBCモビットがおすすめです。SMBCモビットの「WEB完結」なら、職場への電話をなしにできます。

さらに郵送物もなく、ローンカードは後から自動契約機で発行できるため、家族バレへの対策もバッチリです。

編集部:加藤のコメント

借入を知られて噂を立てられたり、詮索されたりするのを避けたい方は、ぜひSMBCモビットを利用しましょう。

SMBCモビット 公式サイト

職場や家族に内緒に借入できたのでよかった。スマホのみでできたのは楽だったしスムーズに借入できたのでよかった。

続きを読む

職場や家族に内緒で借入をすることが出来て満足しています。WEB完結を選択すれば必要書類の確認だけで済みますので勤務先への電話連絡もありませんでした。

続きを読む

SMBCモビットは勤務先への電話がなく、安心して借入できるという口コミが多く見られました。

SMBCモビットは書類も郵送物もなしにできるため、家族や職場に借入を知られたくない方におすすめです。

SMBCモビット 公式サイト

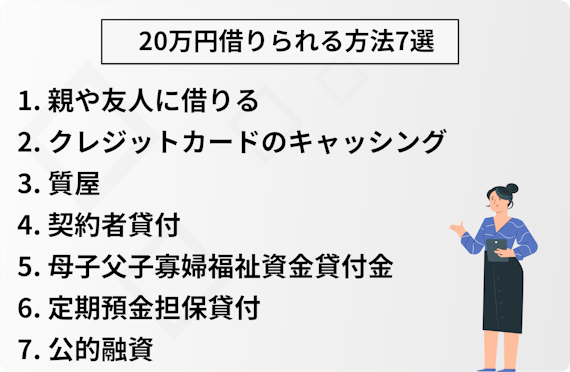

無職の方やブラックリストに載っている方が、20万円借入するのは困難です。

前述の通り、金融機関での借入には次のような条件を満たさなければなりません。

編集部:加藤のコメント

金融機関によって審査難易度は異なりますが、上記の条件を満たしていないと融資を受けられないのは同じです。

無職の方やブラックリストに載っている方は、上記のような借入方法を検討しましょう。

それぞれ詳しく解説します。

可能なら身内に借りるのが一番です。親や親戚、友人などのお金を借りれば、利息も取られませんし、破綻するリスクもありません。

ただし、身内から借りる場合、トラブルになると大切な人たちからの大事な信用を失ってしまうリスクがあります。

編集部:加藤のコメント

借用書を書く、返済計画について話し合うなどして、信用を損ねないよう注意しましょう。

クレジットカードを持っているなら、キャッシングを活用しましょう。キャッシングなら、カードを作った時点で審査が済んでいるため、審査なしですぐ借入できます。

ただし、キャッシングの利用には「キャッシング枠」が必要ですし、借りすぎるとショッピングに使えなくなる点に注意です。

編集部:加藤のコメント

クレジットカードのキャッシングを利用するなら、あらかじめ利用限度額をしっかり確認しておきましょう。

売れる物を持っているなら、質屋がおすすめです。質屋なら、次のような品物を担保にすることで、無審査で借入できます。

きちんと返済すれば、担保にした品物も返ってきます。

編集部:加藤のコメント

ただし、質屋の金利は消費者金融すらしのぐほど高いため、あくまで一時的な借入にとどめておきましょう。

保険に入っているなら、契約者貸付がおすすめです。契約者貸付では、保険の「解約返戻金」を担保にして、低金利で借入できます。

ただし、以下のように解約返戻金のある保険に入っていることが条件です。

編集部:加藤のコメント

保険に入っていて、解約返戻金が20万円以上ある方は、保険会社に連絡してみましょう。

母子(父子)家庭なら、母子父子寡婦福祉資金貸付金を活用しましょう。この制度では、ひとり親の世帯を対象に、生活費や学費、住宅資金、事業資金など幅広い用途で借入できます。保証人がいる場合は、無利子になるのもポイントです。

編集部:加藤のコメント

保証人がいなくても、金利は1%と超低金利ですので、まずはお住まいの市区町村にある福祉事務所に申請してみてください。

定期預金担保貸付を利用すれば、定期預金を担保に融資を受けられます。使途不問で金利も低く、きちんと返済できれば定期預金を解約する必要もありません。

利用できる方は限られますが、カードローンやキャッシングよりも安全だと言えるでしょう。

編集部:加藤のコメント

なお、銀行によっては当座貸越や自動貸付と呼ばれている場合もあります。

金融機関などでお金を借りられない方も、以下のような公的融資でお金を借りられる可能性があります。

公的融資なら、ブラックリストに載っていても収入がなくても借入できます。

編集部:加藤のコメント

ただし、条件を満たしても申請しないと貸付は受けられません。

次項で各制度について詳しく解説していますので、活用できないか検討してみましょう。

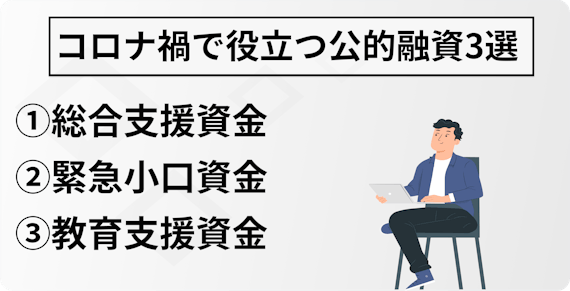

コロナ禍で生活が苦しくなっている方は、以下の制度を利用できないかチェックしてみましょう。

総合支援資金を利用すれば、生活再建のための資金を無利子で借入可能です。失業していなくても、新型コロナウイルスの影響で収入が減少している方は、貸付対象となります。

融資額は以下の通りです。

編集部:加藤のコメント

総合支援資金の申請期限は、2022年8月末までです。

コロナ禍の影響で収入が減少し、生計維持が困難になった世帯は、緊急小口資金の貸付対象となります。貸付上限は10万円までですが、以下の条件のうちどれかひとつでも当てはまる場合、20万円まで借入可能です。

- 世帯に新型コロナウイルス感染症に罹患した人がいる - 世帯に要介護者がいる 4人以上の世帯である - 世帯にコロナ拡大防止のため臨時休業した学校などに通う子の世話をする労働者がいる - 世帯員に風邪症状などコロナに感染した恐れがある小学校などに通う子の世話をする労働者がいる - 休業などによって収入が減少し生活費用の貸付けが必要 引用:厚生労働省

低所得者なら教育資金で借入できます。使途は高校や大学などへの就学に必要な費用のみですが、利子はかからず、返済開始も卒業後からと余裕があります。

貸付の対象となるのは、年収が生活保護基準額の1.8倍以内の方です。

編集部:加藤のコメント

基準額は市区町村によって異なるため、調べた上で申請しましょう。

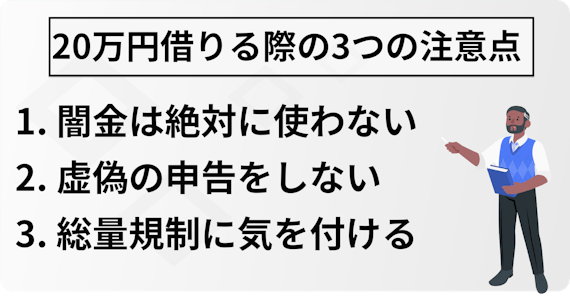

20万円借入する際は、以下の3点に注意してください。

それぞれ詳しく解説します。

闇金とは、貸金業法を守らず高金利で貸付を行っている違法業者です。闇金に手を出すと、恐ろしい取り立てを受けるリスクがあります。

場合によっては、周囲の人にも迷惑がかかりかねないため、いくら生活が苦しくても絶対に手を出してはいけません。

編集部:加藤のコメント

「審査なしで借入できます」などの、甘い言葉に騙されないようにしましょう。

審査の際に、年収や勤務先などを偽るのはやめましょう。審査の際は、必ず信用情報が照会されるため、嘘を書いてもすぐにバレてしまいます。それどころか、金融機関からの信用を失い、今後の借入に響くリスクもあります。

編集部:加藤のコメント

申込時は、必ず正しい情報を入力しましょう。

貸金業者から借入する場合、総量規制に引っかかっていると借入できません。

総量規制とは、貸金業者からの借入を「年収の3分の1まで」に制限する法律のこと。たとえば、年収300万円の方は、すべての貸金業者から合わせて100万円までしか借りられません。

そもそも貸金業者とは、消費者金融やカード会社、審判会社(オリコなど)を指します。

これらの業者から借入する場合、多額の融資を受けるのは難しいと考えておきましょう。

貸金業者は総量規制の対象になるため、借入前に、あらかじめ借入額を把握しておくことをおすすめします。

編集部:加藤のコメント

現在の借入額は、信用情報機関に開示請求すればわかります。

銀行や信用金庫や総量規制の対象外です。しかし、これらの金融機関は、貸金業者よりも審査が厳しい傾向にあります。総量規制を超えるほどの多重債務を抱えている方が、銀行の審査に通るとは考えにくいです。

編集部:加藤のコメント

住宅ローンなどの「有担保ローン」でない限り、総量規制以上の借入は難しいでしょう。

20万円借入したいなら、消費者金融がおすすめです。消費者金融なら即日融資も可能で、借入や返済の自由度も高いため、少額を借入したい方に適しています。

ブラックリストに載っているなどの事情で、消費者金融からの借入が難しい方は、以下のような借入方法を検討しましょう。

編集部:加藤のコメント

無理に金融機関から借入すると、破綻するリスクもありますので、場合によっては公的融資なども活用しましょう!

編集部:加藤のコメント

金利の高さも、無利息期間で補えるため、少しでも審査に不安があるなら消費者金融に申し込みましょう。