【種類別】セゾンカードのおすすめ21選!違いやポイントの交換方法も紹介

![]()

「クレジットカードってどうやって作るの?」そんな疑問をお持ちの方へ、クレジットカードの作り方をわかりやすく解説します。申し込みに必要なものからおすすめのクレジットカードまで完全網羅!学生・無職の方・クレジットカード初心者も必見です。

クレジットカードを作りたいけれど、何を用意すべきかわからないという方も多いはず。まずはクレジットカード作りの必需品3つを紹介します。

1つずつ見ていきましょう。

クレジットカードの申し込みには本人確認書類の提出が必須です。例えば以下のような種類があります。

運転免許証

マイナンバーカード

パスポート

住民票

在留カード

ネット上で画像データをアップロードしたり、書類のコピーを郵送したりと、本人確認の方法は様々です。例えば楽天カードのように、カード配達員に玄関先で書類を提示する方法が取られることもあります。

▼楽天カード公式サイトに記載の本人確認方法

何種類か提出を求められることもあるので、作りたいクレジットカードの公式サイトを確認して準備しておきましょう。

基本的にクレジットカード作成には銀行口座が必要です。クレジットカード作成者本人の名義の銀行口座を用意しましょう。

登録できる銀行はクレジットカードごとに異なるので、特に小規模な銀行を利用中の方は、公式サイトをチェックするのがおすすめです。登録した銀行口座から毎月のクレジットカード利用代金が引き落とされます。

エポスカード、ファミマTカードなど、例外的にコンビニ・ATM振込が選択できるカードもあります。口座が無い方や、セキュリティ面で口座を連結したくない方におすすめです。

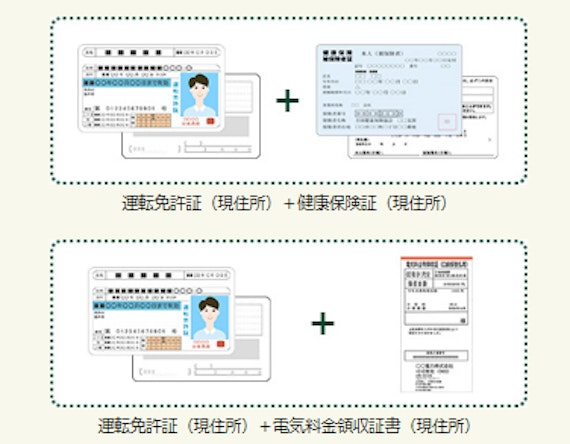

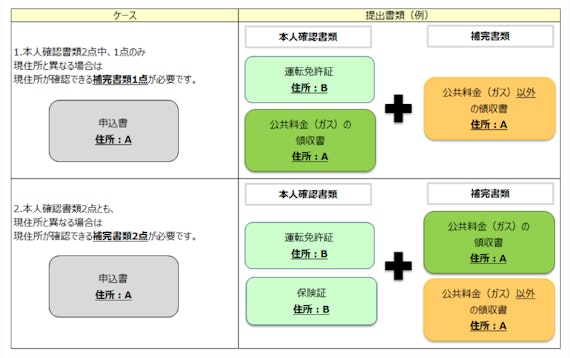

申し込み時には現住所を登録しましょう。この住所にクレジットカードが送られてくるだけでなく、毎月の請求明細書やクレジットカード更新案内などの送付先としても使われます。

本人確認書類と同じ住所を登録するのが基本です。現住所と書類の住所が異なる場合は、下記の例のように補助書類を提出することで対処できます。

▼JCBカード公式サイトより、補完書類の提出方法

クレジットカード発行後に住所が変わった場合は登録情報の変更をしましょう。

クレジットカードの作り方は、主に3パターン。どの作り方でも基本的な流れや必要な書類は同じであり、好きな申し込み方法を選べます。

圧倒的におすすめなのはオンライン申し込みです。スマホから簡単に申し込めて審査が早く、オンライン限定のお得な入会キャンペーンなどもあります。一方でネットの操作が不安な方は、店頭か郵送での申し込みがおすすめです。

それぞれ詳しく解説していきます。

お得にクレジットカードを作りたいなら、オンライン申し込みが最もおすすめです。ネット申し込み限定で、ボーナスポイントなどの特典がもらえるキャンペーンが頻繁に開催されています。

店頭まで行ったり書類を郵送したりする手間がかからないので、時間が節約できるのも魅力です。

公式Webサイトから申し込み

審査

郵送または店頭でカード受け取り

大体1~2週間以内にクレジットカードが郵送されることが多いようです。もっと早く手元にカードが欲しい場合は、店頭受け取りを選択すると最短即日で受け取れます。

クレジットカードによっては、即日でカード番号を発行してくれるものもあります。例えば三井住友カード(NL)は最短10秒で番号が発行されるので、クレジットカード到着前にネットショッピング等で利用可能です。

※即時発行ができない場合があります。

※ご入会には、ご連絡が可能な電話番号をご用意ください。

番号を即日発行してくれるカードには、三井住友カード(NL)や、セゾンパールアメックスデジタルなどがあります。

\カード番号が即日発行できるカードはこちら!/

店頭で申し込めるクレジットカードもあります。その場でスタッフに質問して疑問を解消できるので、1人で手続きを進めるのが不安な方におすすめです。

店頭申し込みの流れは、以下の通りです。

店頭に直接出向いて申し込み

その場で審査

その場でカード受け取り

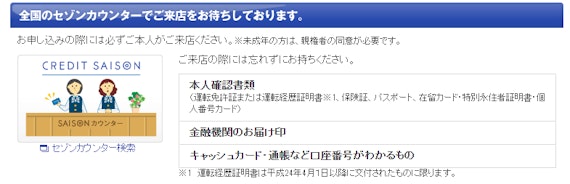

店頭で申し込み、審査に通れば最短即日でクレジットカードを受け取れます。エポスカードならマルイ店舗内のエポスカードセンター、セゾンカードなら全国のセゾンカウンターなど申し込み場所が決まっているのでチェックしておきましょう。

カードカウンターに行く時間が遅いと当日に発行できないこともあるので注意が必要です。

\店頭で申し込めるセゾンカードの詳細はこちら!/

クレジットカードの作り方の3つ目は、郵送で申し込む方法です。オンライン申し込みに比べて取り寄せ・郵送の手間がかかりますが、パソコン操作に不安がある方にはおすすめできます。

申し込み書類を取り寄せる

書類に記入、必要書類を揃える

カード会社に郵送する

審査

カード受け取り

申し込みから1~2週間ほどでカードが到着することが多いようですが、取り寄せ・書類郵送の時間を考えるともう少し長くかかるでしょう。

書類を取り寄せる主な方法は①公式サイトからダウンロードまたは郵送依頼、②カード会社に電話、③店頭でもらうの3つです。

ここからは、クレジットカード作成の流れを3ステップに分けて紹介します。クレジットカードの申し込みは簡単です。3つのステップは以下の通りです。

3つのステップは最短即日、長くても2週間前後で完了し、クレジットカードが手元に届くのが一般的だと言われています。一つ一つのステップを詳しく見ていきましょう。

まずは自分に合ったクレジットカードを選びましょう。

クレジットカードが選べたらカードの申し込みに進みます。オンライン・店頭・郵送などと申し込み手段は様々ですが、オンライン申し込み限定キャンペーンを利用して特典をゲットするのがお得です。

編集部おすすめのクレジットカードを知りたい方は、以下を参考にしてください。

▶︎「初めての1枚におすすめのクレジットカード3選」

クレジットカードの選び方のコツは、以下の章で紹介しています。

▶︎「クレジットカード選びのポイント4つ」

記入内容や本人確認書類に不備が無いように気をつけましょう!審査落ちの原因になります。

申し込みが済んだら、カード会社による審査結果を待ちましょう。カード会社は申し込み内容を元に、申し込み者にクレジットカードを発行するか否かを検討します。

審査にかかる時間は人によって異なり、5分で終わる人もいれば、長い場合は2週間ほどかかることも。無事に審査を通過すればクレジットカードが発行されます。

年収・職業・借金歴・ローン支払い状況など様々な観点から審査が行われます。審査が不安な方は審査基準の厳しくないカードを選ぶのがおすすめです。

審査が終わると、いよいよクレジットカード受け取りです。オンラインで申し込む場合、自宅にクレジットカードが送られてくるのが主流ですが、一部店頭受け取りを選択できるものもあります。

申し込みからクレジットカードが送られてくるまでの目安は1~2週間ほどです。すぐにネットショッピング等に利用したい方向けに、現品が届く前にカード番号を即時発行してくれるクレジットカードもあります。

カード配達時に本人確認書類を提示する場合は、事前に書類を準備しておくとスムーズです。

クレジットカードの受け取りが済んだら、まずはカード内容が申し込み内容と合っているかよく確認します。そしてカード裏面に署名欄がある場合は、消えないペンで署名しましょう。

店側はカード裏のサインと買い物時のサインが同じか確認する必要があるので、署名がないとカード使用を断られる場合があります。

署名欄があるにも関わらず署名していないと、カードを紛失した時・不正利用された時に補償されないこともあるので要注意です。

初めての1枚はもう決まりましたか?迷われる方も多いのではないでしょうか?

そこで、初心者にもおすすめの人気クレジットカードを、3枚厳選して紹介します。

ぜひ自分に合った1枚を見つけてくださいね。

JCBカードWは基本還元率が1%と高還元なことに加え、JCBパートナー店でさらに還元率が上がるお得なカード。パートナー店で利用すれば、貰えるポイントは最大11倍にアップします。

また楽天・じゃらん・JALを始め多種多様なショップが揃うポイント優待サイト「Oki Dokiランド」を経由して決済すると、最大20倍のポイントが獲得可能です。

端末にカードをかざすだけのタッチ決済を搭載している他、Apple PayやGoogle Pay、QUICPayなどの電子マネーにも対応しています。JCBカードWでチャージをして、電子マネーを使えばポイント2重取りも可能です。

AmazonユーザーはJCBカードWを選べば間違いなし!セブン-イレブン、スターバックスをよく使う方にもおすすめです。

▼JCBカードWについてもっと知りたい!▼

\申し込みはこちら!/

楽天カードは楽天市場でポイントがザクザク貯まる高還元カードです。楽天市場で使うと還元率は3.0%になり、キャンペーン期間にはポイント最大15倍までアップします。

楽天市場だけでなく、楽天モバイル、楽天ペイ、街の楽天ポイント提携店など楽天系列サービスでも効率的にポイントが溜まりますよ。少し意識して利用するだけで気づけば大量のポイントが貯まっていた、なんてことも。

貯まったポイントは上記のように街の店舗や月々の支払い、楽天グループサービスに使えます。使い道が豊富なのが嬉しいですよね。

▼楽天カードについてもっと知りたい!▼

\申し込みはこちら!/

三井住友カード(NL)は対象のコンビニ・飲食店でのスマホのタッチ決済でポイント最大7%還元と、ずば抜けて高還元のクレジットカードです。スマホのタッチ決済を利用すると、全国のセブン-イレブン・ローソンなどの対象コンビニやマクドナルド等で最大ポイント7%還元※になります。

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

また「NL」とはナンバーレスの略で、カード番号や有効期限・セキュリティー番号がクレジットカードの券面に記載されていません。カード番号を盗み見される心配もない上に、万が一盗難にあった際に悪用されにくいので安全に利用できます。

三井住友カード(NL)は申し込みから最短10秒でカード番号が発行されるので、すぐにカードを利用したい方にピッタリです。

※即時発行ができない場合があります。

※ご入会には、ご連絡が可能な電話番号をご用意ください。

▼三井住友カードについてもっと知りたい!▼

\申し込みはこちら!/

クレジットカードを選ぶ時にどこを見れば良いのかわからないという方のために、おさえるべき4つのポイントを紹介します。

ぜひ4つのポイントをおさえて、最適なクレジットカードを見つけてくださいね。

クレジットカード選びの重要ポイント1つ目はm年会費です。クレジットカード利用により得られる還元ポイントや特典が、年会費を上回る価値を持つものを選びましょう。

年会費が高いほど特典が豪華になりステータス性が高まる傾向にありますが、無料でも優秀なクレジットカードは豊富にあります。最初の1枚は、年会費無料のクレジットカードを選ぶのがおすすめです。

基本的に年会費の高いカードは審査が厳しいので、まずは年会費無料のカードで利用実績を積むことで将来審査に通りやすくなります。

特典が自分に合ったクレジットカードを選びましょう。例えば、自分のよく利用するショップでポイントアップするクレジットカードを選ぶと、効率よくポイントを貯められます。

海外によく行く人ならば空港ラウンジ無料利用、旅行好きなら旅行保険付帯など自分の目的に沿う特典があるかチェックしてみてください。

ポイント還元率の高いクレジットカードを選ぶのが王道です。還元率は1.0%からが高還元だと言われてるので、基本的にはポイント還元率1.0%以上のカードを選ぶと間違いないでしょう。

一方で、三井住友カード(NL)のように基本還元率が0.5%でも、店舗によってポイント還元率最大7%※に跳ね上がるといった場合もあります。あなたの生活圏に合ったクレジットカードを選ぶのがポイント。

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

クレジットカードには「国際ブランド」がついています。代表的なものは以下の5つです。

VISA

Mastercard

JCB

アメックス

ダイナースクラブ

Visa・Mastercardは海外利用に強い、JCBは国内の優待特典が充実、アメックス・ダイナースクラブはハイステータスなど、国際ブランドごとに特徴が異なります。迷ったときは、1番使いやすいVisaを選びましょう。

その国際ブランドにしかないレアな特典も。例えばJCBブランドには、ディズニー貸し切りイベント無料招待に応募できる特典があります。

▼国際ブランドの関連記事はこちら!▼

クレジットカードも決まれば、あとは申し込むだけです。スムーズにクレジットカードを発行するために大事なポイント3つを紹介します。

特に審査に不安のある方は必見です。

同時に複数のクレジットカードに申し込むと、審査に通りにくくなります。同時に何枚もクレジットカードの利用を開始すると、利用代金の支払いが滞るリスクが高まるためです。

また、今すぐ買い物代金を支払う能力が無いためクレジットカード作りを急いでいるのかと疑われることにもなります。

1度に申し込むのは2枚まで!それ以上は6ヶ月以上あけて次のクレジットカードを申し込みましょう。

申し込み時に嘘の情報を入力するのはやめましょう。「虚偽申告」とされると、その時点で審査落ちが確定します。

カード会社は本人の融資などの取引の記録をすべて見られるので、過去の情報と比較して噛み合わない点は分かってしまいます。正直に書くのが1番ですね。

単なる入力ミスでも審査落ちする場合があるので注意!

申し込み時に決済方法をあらかじめ設定できる場合がありますが、「リボ払い」を選択するのはやめておきましょう。

「リボルビング払い」の略で、毎月の支払いを一定の金額に固定して、金利とともに返済していく支払い方法

手元にお金がなくても高額の買い物ができる点が魅力だが、利息が発生するので注意が必要

上記の通り、リボ払いには利息が発生します。支払い期間が伸びれば伸びるほど利息がかさむので、最終的な支払い金額が購入金額よりも膨大になってしまう可能性も否めません。

リボ払いに頼らず、一括払いや分割払いで着実に返済していくのがおすすめです。

クレジットカードは、高校生を除いて18歳以上ならだれでも申し込むことができます。とはいえ、学生や無職でカードを作れるか心配な方も多いのでは?

ここでは学生・無職の方がクレジットカードを作るコツを3つ紹介します。

それでは解説していきます。

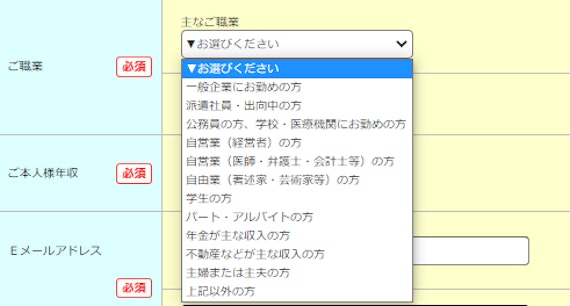

申し込み時に職業欄に「無職」と記入するのはなるべく避けましょう。少しでも収入があるならばパート・アルバイト・派遣など、何も仕事をしていない場合は専業主婦(夫)・学生などと記入するのがおすすめです。

無職で収入がなくても、以下の場合は審査に通る可能性があります。

「安定して収入があること」が重視されるので無職でも必ず審査通過するとは言えませんが、トライする価値はあるでしょう。

配偶者や親が働いている場合は、その収入も申告してみましょう。

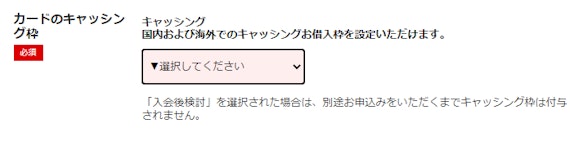

申し込み時にキャッシング枠の金額を申請できることがありますが、学生・無職の方はなるべく0円で申請しましょう。

コンビニや銀行のATMから現金を引き出せるサービスのこと

キャッシング枠の限度額まで現金を借り入れできる

キャッシング枠を申請すると審査が厳しくなるので、使う予定が無ければ0円で申請するのが手堅い方法です。

キャッシング利用によりカード会社から借金をすることになるので、相応の返済能力を求められます。

学生や無職の場合、審査が厳しいクレジットカードに申し込むのは避けたほうが無難です。例えば、ゴールドカードやブラックカードなどステータス・年会費が高いクレジットカードは審査通過の難易度が高いでしょう。

また、クレジットカードの発行元によっても審査難易度が変わる傾向にあります。

一般に銀行系の難易度が高めで、消費者金融系は比較的申し込みやすいと言われています。

とはいえ、一般カードであれば発行元を気にしすぎず、自分に合った特徴を持つクレジットカードに申し込むのが1番です。

学生でクレジットカードを作りたい方は、学生専用カードに申し込むのもおすすめです。学生カードは一般カードよりも審査が厳しくない上、手厚い特典が用意されています。

学生専用ライフカード

ANA JCB カード(学生用)

学生専用ライフカードは、海外利用分が3%キャッシュバックされるほか、海外旅行傷害保険が最高2,000万円まで自動付帯するので海外旅行好きにおすすめです。

\詳しくは公式サイトをチェック!/

一方、ANA JCB カード(学生用)には国内航空・海外旅行傷害保険が最高1,000万円付帯します。また、フライトマイルの10%がボーナスとしてプレゼントされるので、どんどんマイルが貯まるクレジットカードです。

\詳しくは公式サイトをチェック!/

▼学生におすすめのクレジットカードはこちら!▼

クレジットカードは申し込み・審査・受け取りの3ステップで簡単に作れます。最初の1枚が決められたら、作り方のコツを押さえてぜひお目当てのクレジットカードをゲットしてくださいね。

一部、本人確認書類が必要ないカードも。JCBカードの場合、インターネットで支払い口座を設定すれば本人確認書類の提出をスキップできます。