dカードは無職の人でも作れるの?無職でも審査に通るコツを紹介

無職の人や安定した収入がない人はdカードを作るのは簡単ではありません。しかし、実際に無職の人がdカードを作った例は多くあります。無職の人がdカードを作るためのコツや、dカードの審査に通る人と通らない人の違いについて紹介します。

dカードは無職の人でも作れる!

dカードは年会費が永年無料のクレジットカード。また、申し込み条件は高校生を除く満18歳以上で、自分の口座を持っていることなので、特別難しい条件はありません。

-

満18歳以上であること(高校生を除く)

-

個人名義であること

-

ご本人名義の口座をお支払い口座として設定すること

-

その他当社が定める条件を満たすこと

結論から言うと、無職の人でもdカードは発行可能です。ただし、無職であることはクレジットカードの審査に不利になります。

そのため無職の方はクレジットカード選びの際に「審査の難易度が低いか」を見るようにしましょう。NET MONEYによると、カードの審査において重要視されている審査項目はカードごとに異なるので、自分の属性と相性の良いカードを選べば、審査に通る可能性は上げられるとのことです。

無職の人がクレジットカードを作ることは難しいですが、実際に無職でもdカードを作れた人は存在します。

-

そもそも無職に当てはまらなかった

-

クレヒスが良好である

-

生計維持者が他にいる

これらの特徴について詳しく説明していきます。

①そもそも無職には当てはまらなかった

一般的に「無職=安定した職についていない人」というイメージがあるかと思います。しかし、クレジットカードの審査において無職とは「仕事をしていない人で収入が0円である人」のことを指します。

フリーターやアルバイトで収入を得ている人は、クレジットカードの審査において無職には該当しません。自分が無職だと思っている人が、実際は無職ではなかったというケースも。

まずは、自分が本当に無職かどうかを見直してみましょう。

②クレヒスが良好である

無職であっても、クレヒスが良好であれば、審査に通る可能性は高くなります。クレヒスとは、クレジットヒストリーの略であり、クレジットカードやローンの利用履歴のことです。

クレジットカードの支払いを期限通りにしたり、ローンを組むことで良好なクレヒスを積み上げられます。クレヒスが良好であるということは、信用されているということなので、審査にも有利にはたらきます。

③生計維持者が他にいる

クレジットカードを作る本人が無職であっても、生計維持者が他にいる場合はdカードを作れる可能性が高くなります。無職の人の審査をするとき、生計維持者がいるかどうか、生計維持者の収入が審査のポイントに。

例えば、専業主婦がこの例に当てはまります。専業主婦で収入が0円であっても、配偶者が安定した収入を得ていれば、審査に通る可能性が高くなります。

\申し込みはこちら/

dカードを無職で作った人の口コミ

実際にdカードを無職で作った人の口コミを紹介します。

無職の人でもdカードを作れている人がいます。専業主婦の人であったり、無職でも条件を満たしていれば作れることが分かります。でもやはり無職の人は審査に通るのは厳しいようです。

無職でdカードを作るためにはクレヒスが良好であるなどの最低条件はクリアしておきましょう。

\申し込みはこちら/

dカードを無職の人が作る7つのコツを紹介

無職の人でもdカード発行可能です。しかし、無職であることは審査に不利であり簡単ではありません。そこで、無職の人でもdカードの審査に通るためのコツを7つ紹介します。

- 職業欄を無職にしない

- キャッシング枠を0円にする

- クレヒスを良好にする

- 同一生計の人がいれば必ず記入する

- 申し込み欄をできるだけ埋める

- 一度に複数のカードを申し込まない

- 正しい情報を丁寧に記入する

それぞれについて詳しく説明していきます。

①職業欄を無職にしない

一つ目は、職業欄を無職にしないことです。先ほども説明しましたが、あなたは本当に無職に該当しますか?一般的な無職のイメージとクレジットカードの審査における無職には、認識のずれがあります。

フリーターやアルバイト、FXなどで収入を得ている人は無職には該当しませんよ。

無職というのは「仕事をしていなくて収入が0円である人」なので、少しでも収入を得ていたら無職にはなりません。自分がどの職種に該当するのか、もう一度見直してみましょう。

ただし、嘘の職業を記入してはいけません。

②キャッシング枠を0円にする

二つ目は、キャッシング枠を0円にすることです。

dカードを申し込むとき、キャッシング枠「入会後検討・30万円・40万円・50万円」などから選択することができます。この時に、キャッシング枠は「入会後検討」にしましょう。

キャッシング枠を高く設定してしまうと、お金に困っている人という風に認識されてしまうことがあります。そのため、審査にも通りにくくなるでしょう。

③クレヒスを良好にする

三つ目は、クレヒスを良好にすることです。先ほど説明したように、実際に無職でdカードを作っている人はクレヒスが良好であるケースばかり。

クレヒスが良好である人は、信用されやすいので審査が通りやすくなります。クレヒスは積み上げて良好にすることもできます。

-

支払いを滞納しない

-

クレジットカードの利用回数を増やす・長期利用する

それぞれ説明していきます。

①支払いを滞納しない

支払いを滞納せずに、しっかり払うことでクレヒスは良好になります。支払いを滞納してしまうと、返済能力が疑われるなど、信用が落ちてしまいます。そのため、支払いは滞納しないようにしましょう。

②クレジットカードの利用回数を増やす・長期利用する

クレジットカードの利用回数を増やしたり、長期間利用したりすることでクレヒスを良好にできます。長期にわたってクレジットカードを利用することで、「安定した収入があり、返済能力に問題ない」という認識に。

自分の支払いができる範囲でクレジットカードを頻繁に利用すると良いですよ。

④同一生計の人がいれば必ず記入する

四つ目は、同一生計の人がいれば必ず記入することです。無職の人は自分に収入がない分、同一生計者がいる場合がほとんどです。同一生計者を記入しないと、安定した収入がないと思われて審査に通りにくくなります。

無職以外の、収入に自信がない人も同一生計者を記入することで審査に通る可能性が高くなります。

⑤申し込み欄をできるだけ埋める

五つ目は、申し込み欄をできるだけ埋めることです。クレジットカードの審査において大事なことは信用です。安定した収入があることやクレヒスは信用を得るための最も良い手段。

しかし、収入やクレヒスに自信のない人は丁寧に申し込み欄を記入するようにしましょう。

少しでも多くの情報を相手に知ってもらうことは信用につながります。

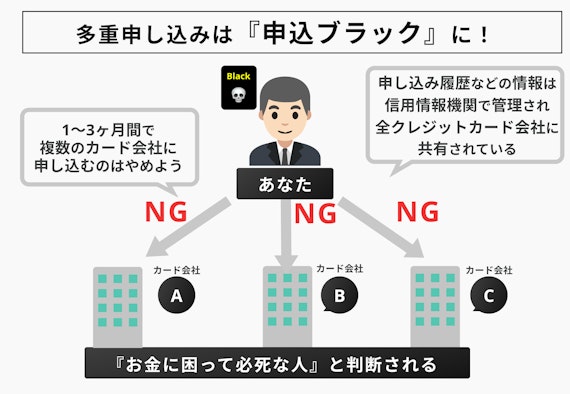

⑥一度に複数のカードを申し込まない

六つ目は、一度に複数のカードを申し込まないことです。

これはdカードだけではなく、すべてのクレジットカードを作るときに言えることです。複数のカードを同時に申し込むと、お金に困っている人のように思われてしまいます。

お金に困っているという認識は審査通過を難しくする原因に。

申し込む前に前回のカード申し込みがいつだったかを確認しましょう。

⑦正しい情報を丁寧に記入する

最後は、正しい情報を丁寧に記入することです。これも先ほどの「⑥申し込み欄をできるだけ埋める」と同じように信用を得るためです。雑に記入するよりも、丁寧に記入した方が確実に印象は良くなります。

無職の人や収入に自信のない人にありがちですが、申し込み時に嘘の情報を記入してはいけません。収入の金額を四捨五入して多少ずれるのはしょうがないですが、明らかな嘘は禁止です。

場合によっては法に触れるので、正しい情報を記入するようにしましょう。

これらのことを行なうことで必ず審査に通るわけではありませんが、少しでも可能性を高めておきましょう。

\申し込みはこちら/

dカード以外におすすめのクレジットカード4選

ここで、dカード以外におすすめのクレジットカードを4つ紹介します。

- イオンカードセレクト

- リクルートカード

- Amazon MasterCard クラシック

- 学生専用ライフカード

それぞれの特徴について説明していきます。

①イオンカードセレクト

イオンカードセレクトは、イオンをよく使う人におすすめのカード。イオングループでの買い物のポイント還元率が2倍になったり、お客様感謝デーには買い物料金が5%オフになったりと、イオンユーザーにとってはとてもお得なカードです。

イオンカードは、イオンでより多く買い物してもらうためのカードなので、比較的作りやすいといわれています。

\申し込みはこちら/

②リクルートカード

リクルートカードは、基本の還元率が1.2%と高いのが特徴。たまったリクルートポイントはdポイントやPONTAポイントに交換可能で幅広く利用できます。

ポイント還元率が高く一定なので、使う店やポイントによってカードを使い分けるのが面倒な人におすすめです。

\申し込みはこちら/

③Amazon MasterCard クラシック

Amazon MasterCard クラシックは年会費が1,375円ですが、初年度は無料です。また、年に一回以上利用することで翌年も無料になります。

ポイント還元率は基本1%です。Amazonで利用するとポイント還元率は、非プライム会員は1.5%、プライム会員は2%。

Amazonでよく買い物をする人やアマゾンプライム会員の人におすすめのカードです。

\申し込みはこちら/

④学生専用ライフカード

学生専用ライフカードは、名前の通り学生のみが作れるクレジットカード。基本のポイント還元率は0.5%と低いですが、入会から1年間は1.5倍、誕生月は3倍になります。また、学生ならではの特典が多いのも特徴です。

年会費が無料なので、お金に余裕のない学生は持っていて損のないおすすめの一枚です。

\申し込みはこちら/

「dカード 無職」に関するよくある2つの質問

最後に「dカード 無職」に関するよくある質問を2つ紹介します。

- 審査が不安だから年収などを多少偽っても大丈夫ですか?

- 年金受給者ですが、dカードは作れますか?

1つずつ見ていきましょう。

①審査が不安だから年収などを多少偽っても大丈夫ですか?

A. 申し込み時に虚偽の申告はしてはいけません。

カード審査には何よりも信用が大切です。

年収を偽るなど、嘘の情報を書き込む行為は確実に信用を失います。カード会社は信用情報機関に登録されている個人情報を確認するので、虚偽の申告を必ず見抜きます。

年収に自信がなくても嘘の情報を記入するのはやめましょう。

②年金受給者ですが、dカードを作ることはできますか?

A. 年金受給者でもdカードは発行可能です。

年金を受け取っている時点で収入があるとみなされます。また、老後の貯金がある程度ある場合は審査通過の可能性が高まります。

無職とカウントされる人は案外多くありません。どんな形であれ少しでも定期的にお金を得ている人は躊躇わずに申し込んでみましょう。

\申し込みはこちら/

dカードは無職の人でも条件を満たせば作れる!

今までの内容をまとめると、dカードは無職の人でも条件を満たせば作れます。実際に無職の人がdカードを作った例は多くあります。しかし、やはり無職でdカードを作るのは簡単ではありません。

審査に通る可能性を高めるために以下のポイントを再確認しましょう。

-

自分が無職に該当するのか確認する

-

良好なクレヒスを積み上げる

-

生計維持者を記入する

-

キャッシング枠を0円にする

-

同時に複数のカードを申し込まない

-

正しい情報を丁寧に記入する

上記のポイントをしっかり抑えた上で、申し込みましょう。

\申し込みはこちら/

特別難しい条件はないので、無職の人も申し込みやすいカードではないでしょうか。